Cashback verstehen: Wie Sie bei Einkäufen Geld zurückbekommen

Wer möchte nicht mehr Geld verdienen? Das ist der einfache Reiz hinter Cashback-Prämien, die sich zu einer der beliebtesten Kreditkartenprämienstrukturen für Unternehmer entwickelt haben. Anstatt Punkte zu sammeln oder sich durch komplexe Einlösungstabellen zu kämpfen, bietet Cashback eine unkomplizierte Rendite auf alltägliche Ausgaben.

Cashback-Kreditkarten geben Ihnen jedes Mal, wenn Sie Ihre Karte einsetzen, einen Teil des Geldes zurück. Ganz einfach. Dennoch ist nicht ganz klar, wie das Ganze im Hintergrund funktioniert. Man fragt sich zu Recht, ob es einen Haken gibt oder wie die Emittenten es sich überhaupt leisten können, Cashback zu zahlen. Mit einem besseren Verständnis der Struktur von Cashback-Kreditkartenprämienprogrammen wird es einfacher zu erkennen, woher der Wert stammt und wie Cashback in Ihrem Unternehmen effektiv genutzt werden kann.

In diesem Leitfaden erklären wir Ihnen, wie Cashback-Prämien funktionieren, welche verschiedenen Vergütungsmodelle es gibt und worauf Sie bei der Auswahl einer Cashback-Karte achten sollten. Außerdem stellen wir Ihnen die Cashback-Vergütung der Slash Visa Platinum Card vor, die mit bis zu 2 % Cashback sehr attraktiv ist und über integrierte Tools zur Verwaltung von Karten, zur Kontrolle der Ausgaben und zur Skalierung der Nutzung innerhalb von Teams verfügt.¹

Die Grundlagen von Cashback und wie es sich von anderen Prämienprogrammen unterscheidet

In den 1980er und 1990er Jahren beeilten sich Kreditkartenunternehmen, wettbewerbsfähige Prämienprogramme anzubieten, da die Nutzung von Verbraucherkreditkarten zunahm. Nachdem Diners Club Mitte der 1980er Jahre das erste große Prämienprogramm auf Basis eines Punktesystems eingeführt hatte, differenzierte sich die damals aufstrebende Marke Discover durch die Einführung der ersten Cashback-Prämienkarten im Jahr 1986.

Im Gegensatz zu anderen Prämienprogrammen, bei denen Sie Punkte sammeln oder Einlösewerte berechnen müssen, ist Cashback viel einfacher. Sie verdienen Geld, während Sie ausgeben, und können diese Bargeldprämien als Gutschrift, Direktüberweisung, Scheck oder manchmal auch als Geschenkkarte einlösen. Im Laufe der Zeit hat sich Cashback von pauschalen Prämien zu dynamischeren Strukturen entwickelt, darunter wechselnde Kategorien und erhöhte Sammelraten in Lebensmittelgeschäften, Tankstellen und ausgewählten Einzelhandelsgeschäften.

Nachfolgend finden Sie einen allgemeinen Überblick über die verschiedenen Prämienstrukturen, mit denen Antragsteller beim Vergleich von Kreditkartenangeboten konfrontiert sind:

- Cashback: Zahlt einen Prozentsatz jedes Einkaufs in bar zurück. Die Vergütungsstrukturen können pauschal oder gestaffelt sein, wobei die Prämien in der Regel als Gutschriften auf dem Kontoauszug oder als direkte Einzahlungen eingelöst werden.

- Prämienpunkte: Bei punktebasierten Prämienprogrammen sammeln Karteninhaber für jeden ausgegebenen Dollar Punkte. Diese Punkte können in der Regel für Reisen, Waren, Geschenkkarten oder Gutschriften auf dem Kontoauszug eingelöst werden. Im Gegensatz zu Cashback haben Punkte nicht immer einen festen Wert – wie viel sie wert sind, hängt davon ab, wie und wo Sie sie einlösen.

- Prämienmeilen: Meilenbasierte Prämien werden meist mit Reisekreditkarten in Verbindung gebracht. Anstelle von Cashback sammeln Karteninhaber Meilen, die für Flüge, Hotelaufenthalte oder andere reisebezogene Ausgaben eingelöst werden können. Der Wert der Meilen variiert stark je nach Fluggesellschaft, Reisepartner und Einlösemethode.

Wie funktioniert eine Cashback-Karte?

Jedes Mal, wenn Sie Ihre Kreditkarte an einem Lesegerät durchziehen, fällt für den Händler eine geringe Gebühr an, die als Interbankenentgelt bezeichnet wird. Kreditkartenunternehmen finanzieren Cashback, indem sie einen Teil der Interchange-Gebühren an die Karteninhaber weitergeben. Standard-Cashback-Sätze von 1–2 % sind tragbar, da die Emittenten auch Einnahmen aus Zinsen, Jahresgebühren und anderen Quellen erzielen. Kartenemittenten verdienen außerdem Geld mit Zinsgebühren, Jahresgebühren und anderen Einnahmequellen, wodurch die Kosten für die Auszahlung von Cashback an die Karteninhaber ausgeglichen werden.

Pauschale Cashback-Kreditkarten sind Karten, die keine kategoriespezifischen Prämien bieten. Stattdessen erhalten Sie für alle Transaktionen denselben Prozentsatz, unabhängig vom Händler oder der Art des Einkaufs. Diese Struktur ist vorteilhaft, da Sie keine Kategorien verfolgen, keine Prämien aktivieren oder Ihre Ausgabegewohnheiten anpassen müssen. Die Prämien sind somit vorhersehbar und lassen sich für alle Arten von Ausgaben leicht verwalten.

Das selektive Kategorie-Prämienmodell funktioniert anders als das Pauschalmodell. Anstatt für alle Einkäufe denselben Prozentsatz anzubieten, bieten diese Karten erhöhte Cashback-Prämien bei bestimmten Händlern oder Ausgabenkategorien. Die Emittenten können sich höhere Prämien in ausgewählten Kategorien leisten, weil:

- Bestimmte Arten von Einkäufen sind mit höheren Interbankenentgelten verbunden, wodurch die Emittenten höhere Margen erzielen und somit höhere Cashback-Beträge anbieten können.

- Emittenten können kommerzielle Vereinbarungen mit bestimmten Händlern oder Zahlungsnetzwerken haben, die höhere Prämien subventionieren.

- Einige Kategorieboni unterliegen vierteljährlichen oder jährlichen Ausgabenobergrenzen, die den Cashback-Betrag begrenzen, den ein Karteninhaber zum höheren Satz verdienen kann, um den Emittenten dabei zu helfen, die Gesamtkosten zu kontrollieren. Wenn Cashback als „unbegrenzt“ bezeichnet wird, bedeutet dies, dass Sie keiner Obergrenze für Ihre Einnahmen unterliegen.

Cashback wird nicht automatisch gutgeschrieben, sondern die Prämien sammeln sich an, bis sie eingelöst werden. Je nach Aussteller gibt es verschiedene Möglichkeiten, wie Karteninhaber Cashback einlösen können:

- Direkte Einzahlung: Überweisungen werden direkt auf ein verknüpftes Bankkonto oder auf das Kartenguthaben gutgeschrieben.

- Gutschriften für Erklärungen: Verwenden Sie das gesammelte Cashback für Einkäufe oder ausstehende Beträge auf der Karte.

- Schecks: An den Karteninhaber versandt und auf ein Girokonto eingezahlt, anstatt auf den Kreditkartensaldo angerechnet zu werden.

- Geschenkkarten: Häufiger bei Cashback-Karten, die an bestimmte Einzelhändler gebunden sind, wie Tankstellen, Lebensmittelgeschäfte oder Reiseanbieter.

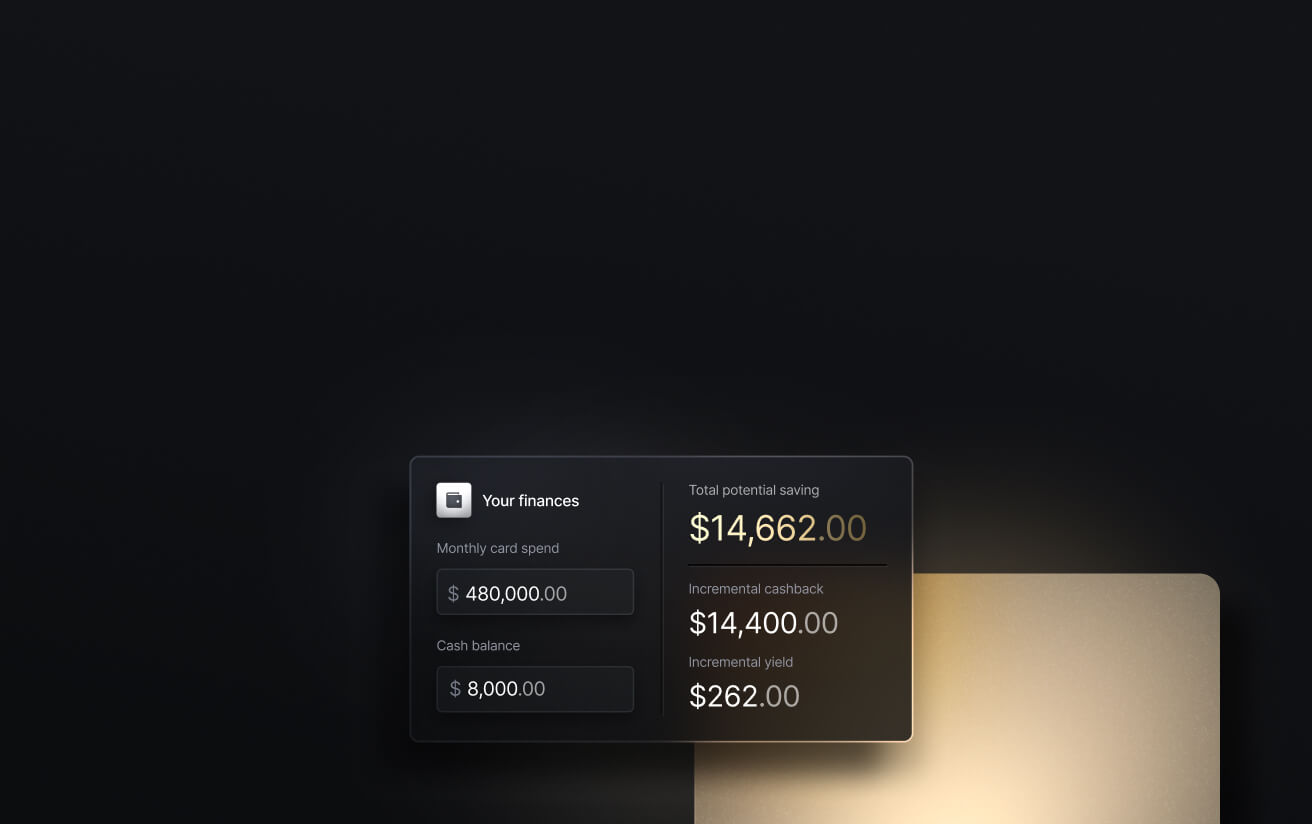

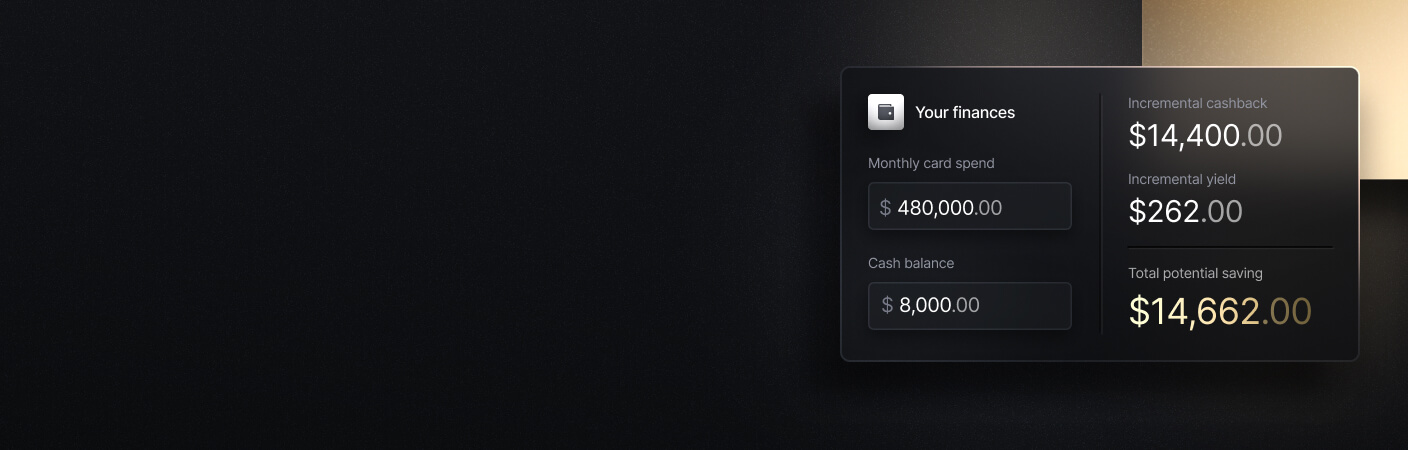

Mit der Slash Visa Platinum Card erhalten Unternehmen bis zu 2 % unbegrenzte Cashback-Prämien durch eine pauschale Prämienstruktur. Die Slash Card ist eine Firmenkreditkarte, was bedeutet, dass die Salden in einem regelmäßigen Abrechnungszyklus beglichen werden und nicht wie bei einer revolvierenden Kreditkarte übertragen werden. In Kombination mit integrierten Ausgabenkontrollen und zentralisierten Finanzanalysen ermöglicht Slash Unternehmen, konsistente Cashback-Prämien zu erhalten und gleichzeitig die Kontrolle über die Unternehmensausgaben zu behalten.

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

Vorteile von Cashback-Prämien

Die Wahl der richtigen Prämienstruktur für Ihr Unternehmen ist keine willkürliche Entscheidung. Cashback-Prämien bieten gegenüber Punkt- und Meilenprogrammen mehrere Vorteile und können Ihr Prämienpotenzial je nach den typischen Ausgabengewohnheiten Ihres Unternehmens erheblich steigern. Nachfolgend finden Sie sechs wesentliche Vorteile von Cashback-Prämienstrukturen:

Vorhersehbare Belohnungen mit festem Wert

Cashback-Prämien haben einen festen Dollarwert, sodass Sie immer genau wissen, wie viel Sie verdienen. Im Gegensatz zu Punkten oder Meilen besteht kein Risiko einer Wertminderung oder eines schlechten Einlösewerts, der Ihre Rendite verringert.

Flexible Verwendung von Prämien

Cashback kann für praktisch alles verwendet werden, sei es zum Ausgleich von Kosten für Online-Einkäufe, zur Vergabe von Geschenkkarten an Ihre Mitarbeiter oder einfach zur Reduzierung Ihres Kontostands. Diese Flexibilität macht Cashback-Prämien für die meisten Ausgabengewohnheiten praktischer.

Starke Optionen ohne Jahresgebühr

Viele Cashback-Kreditkarten erheben keine Jahresgebühr und bieten dennoch wettbewerbsfähige Verdienstraten, sodass Unternehmen Prämien generieren können, ohne wiederkehrende Kosten auszugleichen.

Keine Sperrdaten oder Verfügbarkeitsbeschränkungen

Cashback-Prämien sind nicht an Flugsitzplätze, Hotelverfügbarkeit oder Einlösekalender gebunden. Sie können Cashback-Prämien jederzeit ohne Einschränkungen einlösen.

Minimale Ausgabenoptimierung erforderlich

Mit Cashback-Kreditkarten können Unternehmen regelmäßig Prämien sammeln, ohne ihre Einkäufe auf bestimmte Kategorien oder Anbieter abstimmen zu müssen. Selbst gestaffelte Cashback-Kreditkarten lassen sich leichter verwalten als komplexe punktebasierte Strukturen.

Mögliche Nachteile von Cashback-Prämien

Cashback ist ein sehr effektives und weit verbreitetes Prämienmodell, aber es ist nicht immer für jedes Unternehmen die beste Lösung. Je nach Ausgabeverhalten und Prioritäten gibt es einige potenzielle Nachteile zu berücksichtigen:

Weniger Premium-Reisevorteile

Cashback-Kreditkarten bieten in der Regel keine hochwertigen Reisevorteile wie Zugang zu Flughafenlounges, Elite-Status oder Transferpartner von Fluggesellschaften. Diese Vorteile sind eher mit Punkte- und Meilenkarten verbunden, die höhere Jahresgebühren haben.

Verdienstgrenzen für Bonuskategorien

Kreditkarten, die in bestimmten Kategorien erhöhte Cashback-Sätze bieten, begrenzen häufig den Betrag, für den Bonusprämien gewährt werden. Sobald diese Obergrenzen erreicht sind, wird für zusätzliche Einkäufe in der Regel ein niedrigerer Basissatz gewährt.

Weniger Hebelwirkung für hochoptimierte Reisestrategien

Cashback bietet einen zuverlässigen, vorhersehbaren Wert, aber es bietet nicht die gleichen Möglichkeiten für die Einlösung von Prämien über Partnerfluggesellschaften oder -hotels. Unternehmen, die häufig reisen und die Einlösung von Prämien aktiv optimieren, bevorzugen für diese speziellen Anwendungsfälle möglicherweise Punkte- oder Meilenprogramme.

Vergleich verschiedener Cashback-Prämienstrukturen

Sie sollten nicht nur zwischen Punkten und Cashback wählen, sondern auch verschiedene Cashback-Modelle evaluieren. Jedes Modell belohnt Ausgaben unterschiedlich. Die richtige Wahl hängt davon ab, wie vorhersehbar Ihre Ausgaben sind, wie viel Optimierungsaufwand Sie betreiben möchten und ob Sie Wert auf Einfachheit oder höhere kategoriespezifische Renditen legen:

Pauschaler Cashback

Pauschalkarten bieten für alle Ausgaben unabhängig von der Kategorie denselben Prämienzinssatz. Diese Karten sind in der Regel unbegrenzt, was bedeutet, dass jeder Einkauf denselben Cashback-Satz bietet.

Beispiel: Slash Visa Platinum Card (bis zu 2 % ohne Obergrenze)

Warum es am besten funktioniert: Pauschale Cashbacks sind oft die effizienteste Option für Unternehmen mit vielfältigen oder unvorhersehbaren Ausgaben. Es ist keine Kategorieverfolgung, keine Aktivierung und keine Optimierung erforderlich – jeder ausgegebene Dollar bringt die gleiche Rendite.

Gestaffelte Cashback-Kategorien

Gestaffelte Cashback-Kreditkarten bieten höhere Erträge in vordefinierten Kategorien wie Restaurants, Lebensmittel oder Reisebuchungen, während für alle anderen Einkäufe ein niedrigerer Basiszinssatz gilt. Diese Kategorien werden vom Aussteller festgelegt und bleiben in der Regel von Jahr zu Jahr unverändert.

Beispiele: Chase Freedom Flex, American Express Blue Cash Everyday

Nachteile: Gestaffelte Strukturen können zu Einkommenslücken führen, wenn Ihre Ausgaben nicht mit den Bonuskategorien übereinstimmen. Viele Karten sehen auch Ausgabenobergrenzen für höhere Verdienstsätze vor, wodurch sich die effektive Rendite verringert, sobald diese Grenzen erreicht sind.

Rotierender Cashback-Kategorien

Rotierende Kategorie-Kreditkarten bieten erhöhte Cashback-Raten in einer oder mehreren Kategorien, die sich vierteljährlich ändern. Karteninhaber müssen diese Kategorien in der Regel jedes Quartal aktivieren, um die höhere Rate zu erhalten.

Beispiele: Citi Custom Cash, Bank of America Individuelle Bargeldprämien

Nachteile: Rotierende Kategorien erfordern ständige Aufmerksamkeit und manuelle Aktivierung, und die Erträge sind in der Regel begrenzt. Wenn die Ausgaben nicht mit den aktiven Kategorien übereinstimmen – oder die Aktivierung versäumt wird – sinken die Erträge auf den Basiszinssatz.

Hybride Belohnungsstrukturen

Hybride Prämienstrukturen kombinieren mehrere Kreditkarten desselben Ausstellers, um auf unterschiedliche Weise Prämien zu sammeln. Mit einer Karte können Sie bei alltäglichen Ausgaben hohe Cashback- oder Punktprämien sammeln, während eine andere Karte Ihnen die Möglichkeit bietet, Punkte einzulösen. Die Karten arbeiten durch Wertübertragungen zusammen, deren Verfügbarkeit je nach Aussteller variiert.

Beispiele: Chase Freedom Unlimited in Kombination mit Chase Sapphire Preferred

Nachteile: Hybride Modelle sind komplex, erfordern oft mehrere Jahresgebühren und verlangen ein aktives Prämienmanagement. Sie bieten zwar mehr Flexibilität bei der Einlösung, sind jedoch weniger unkompliziert als reine Cashback-Kreditkarten und eignen sich möglicherweise nicht für Unternehmen, die Wert auf Einfachheit legen.

Mit den Prämien der Firmenkreditkarte von Slash erhalten Sie hohe Cashback-Beträge.

Die Slash Visa Platinum Card ist eine Firmenkreditkarte, mit der Sie für Ihre Geschäftsausgaben bis zu 2 % Cashback erhalten. Die Karte wurde für moderne Finanzteams entwickelt und kombiniert unkomplizierte Cashback-Prämien mit flexiblen, hohen Ausgabenlimits und detaillierten Kartenkontrollen, um die Ausgaben des Unternehmens unter Kontrolle zu halten.

Slash-Karten sind direkt mit unserem Finanzmanagement-Dashboard verknüpft, wo Sie unbegrenzt virtuelle Karten ausstellen, anpassbare Ausgabenkontrollen nach Kategorie, Betrag oder Händlertyp festlegen und Kartengruppen nach Team oder Abteilung erstellen können, um Regeln in großem Umfang anzuwenden. Der Antragsprozess erfolgt ebenfalls nur über die EIN, d. h. es ist nicht erforderlich, eine SSN anzugeben oder eine harte Abfrage Ihrer persönlichen Kreditwürdigkeit auszulösen.

Neben Kreditkarten mit hohen Cashback-Raten bietet Slash eine umfassende Palette an Business-Banking-Tools, mit denen Unternehmen ihr Geld effektiver verdienen, sparen und verwalten können, darunter:

- Geschäftskunden: Richten Sie separate virtuelle Konten für verschiedene Fonds ein, um eine bessere Überwachung des Cashflows und eine bessere Budgetzuweisung zu ermöglichen. Überwachen Sie mehrere Tochtergesellschaften oder Unternehmensbereiche über eine einheitliche Schnittstelle und sorgen Sie so für vollständige finanzielle Transparenz in Ihrem gesamten Unternehmen.

- Buchhaltungsintegrationen: Synchronisieren Sie Transaktionsdaten mit QuickBooks, um Abstimmungen, Berichterstellungen, Steuererklärungen und vieles mehr zu vereinfachen. Verbinden Sie sich über Plaid, um weitere Finanztools zu integrieren, oder importieren Sie Daten aus Xero, um Ihren Buchhaltungsworkflow zu optimieren.

- Native Kryptowährungsunterstützung: Nutzen Sie an den US-Dollar gekoppelte Stablecoins wie USDT oder USDC, um Zahlungen zu senden und zu empfangen. Dadurch können Sie Transaktionskosten und Bearbeitungszeiten senken, da Sie herkömmliche Bankwege umgehen.⁴

- Vielfältige Zahlungsmöglichkeiten: Die Plattform unterstützt mehrere Zahlungsmethoden – Kartentransaktionen, globale ACH-Überweisungen, inländische und internationale Überweisungen in über 180 Länder sowie Echtzeit-Zahlungsnetzwerke wie RTP und FedNow.

- Slash-Betriebsmittelfinanzierung: Ziehen Sie Gelder auf Abruf ab und wählen Sie zwischen Rückzahlungsplänen mit einer Laufzeit von 30, 60 oder 90 Tagen, um Liquiditätsengpässe zu überbrücken, zeitnahe Investitionen zu tätigen oder unerwartete Kosten zu decken.⁵

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Häufig gestellte Fragen

Sind Cashback-Karten kostenlos?

Viele Cashback-Kreditkarten erheben keine Jahresgebühr, sodass ihre Nutzung kostenlos ist. Allerdings können dennoch Gebühren für Missbrauch anfallen, beispielsweise Zinsen für versäumte Zahlungen. Die Slash Visa Platinum Card erfordert keine Jahresgebühr und bietet 1,5 % Cashback im kostenlosen Tarif. Ein Upgrade auf Slash Pro für 25 $ pro Monat schaltet 2 % Cashback sowie niedrigere Banküberweisungsgebühren frei.

Kann man mit einer Kreditkarte Bargeld zurückbekommen?

Ja, Cashback bezieht sich in der Regel auf Bargeldprämien, die durch Kreditkartenausgaben generiert werden. Auch mit Charge Cards wie der Slash Card kann man Cashback verdienen. Debitkarten bieten in der Regel keine Prämien für Ausgaben.

Lesen Sie mehr von uns