Vergelijking van de belangrijkste concurrenten van Brex op het gebied van uitgavenbeheer en AP-automatisering

Brex heeft bijgedragen aan een nieuwe definitie van hoe moderne bedrijfsfinanciering eruit zou kunnen zien. Toen het werd gelanceerd, voelden het strakke dashboard, de startup-vriendelijke branding en de tech-first benadering als een verademing in vergelijking met traditionele banken. Maar het fintech-landschap is veranderd en Brex raakt achterop bij de concurrentie.

Hoe sterk het platform ook is, het model heeft ook nadelen: op punten gebaseerde beloningen die niet altijd echte waarde opleveren, toelatingseisen die kleinere teams kunnen uitsluiten en belangrijke functies die alleen beschikbaar zijn in betaalde abonnementen. Deze beperkingen zijn nu nog belangrijker, omdat concurrenten vergelijkbare (of betere) functionaliteit bieden met bredere toegankelijkheid of geavanceerdere financiële tools.

Brex is nog steeds een goede keuze voor bepaalde door durfkapitaal gefinancierde startups, maar bedrijven zijn er in alle soorten en maten – en ze hebben financiële platforms nodig die aansluiten bij hun manier van werken. In deze gids zetten we de beste alternatieven voor Brex per categorie op een rij, zodat u snel de oplossing kunt vinden die past bij de omvang, structuur en financiële prioriteiten van uw team. En als u op zoek bent naar de meest complete, moderne vervanging voor de bankdiensten, kaarten, betalingen en beloningen van Brex, zult u zien waarom Slash zich onderscheidt als de sterkste allround optie.¹

Waarom zouden bedrijven alternatieven voor Brexit moeten onderzoeken?

Brex is een zakelijk bank- en financiële technologiebedrijf dat in 2017 is opgericht. Net als veel andere moderne fintech-platforms is Brex een digitale oplossing voor financieel beheer met tools voor onder meer onkostendeclaraties, crediteurenadministratie, reisboekingen, treasury en automatisering van de boekhouding. Brex onderscheidt zich op twee opvallende manieren: het maakt gebruik van een op punten gebaseerd beloningsprogramma (veel concurrenten geven de voorkeur aan eenvoudige cashback) en richt zich voornamelijk op snelgroeiende start-ups, technologiebedrijven en grote ondernemingen.

Op 22 januari 2026 kondigde Capital One Financial Corporation aan dat het een definitieve overeenkomst had gesloten om Brex over te nemen. De transactie zal naar verwachting medio 2026 worden afgerond, waarna Capital One het volledige eigendom van het bedrijf en zijn producten zal overnemen. Bij Slash zetten we ons in voor het bouwen van een moderne financiële infrastructuur die niet wordt beperkt door traditionele banken. Die onafhankelijkheid stelt ons in staat om sneller te handelen en financiële technologie van hogere kwaliteit te leveren dan traditionele aanbieders, waaronder Brex.

Welke producten biedt Brex aan?

Het platform van Brex draait om het gecentraliseerde dashboard en de integratie met boekhoud- en ERP-tools. Hoewel dit ecosysteem ooit een onderscheidende factor was, zijn vergelijkbare mogelijkheden nu standaard bij veel fintech-concurrenten, waardoor Brex een nuttige basis vormt voor vergelijkingen in deze gids. Vanuit het Brex-dashboard hebben bedrijven toegang tot:

- Brex-kaart: Een bedrijfscreditcard waarmee bonuspunten worden verdiend in bepaalde uitgavencategorieën. Bedrijven kunnen virtuele kaarten of fysieke kaarten uitgeven met aanpasbare controles en bestedingslimieten voor werknemers.

- Betalingen: Ondersteuning voor ACH-overschrijvingen, binnenlandse en internationale overschrijvingen (via het SWIFT-netwerk) en betalingen per cheque.

- Bank- en schatkistrekeningen: Door de FDIC verzekerde zakelijke rekeningen, ondersteund door een sweep-netwerk om de dekkingslimieten te verhogen, samen met optionele hoogrentende schatkistrekeningen voor overtollige liquide middelen.

- Brex-beloningen en reizen: Een op punten gebaseerd beloningsprogramma met inwisselopties voor cashback, tegoeden op uw afschrift en reisboekingen.

- Oplossingen voor crediteurenadministratie: Maakt gebruik van OCR-technologie om factuurgegevens vast te leggen en stuurt betalingsinformatie automatisch door voor goedkeuring.

Samen zijn deze producten bedoeld om het bijhouden van uitgaven, oplossingen voor crediteurenadministratie en financiële transacties te stroomlijnen. Zoals we hieronder zullen zien, brengt de aanpak van Brex echter ook nadelen met zich mee die van invloed kunnen zijn op de geschiktheid voor bepaalde bedrijven.

Hoe werkt het beloningsprogramma van Brex?

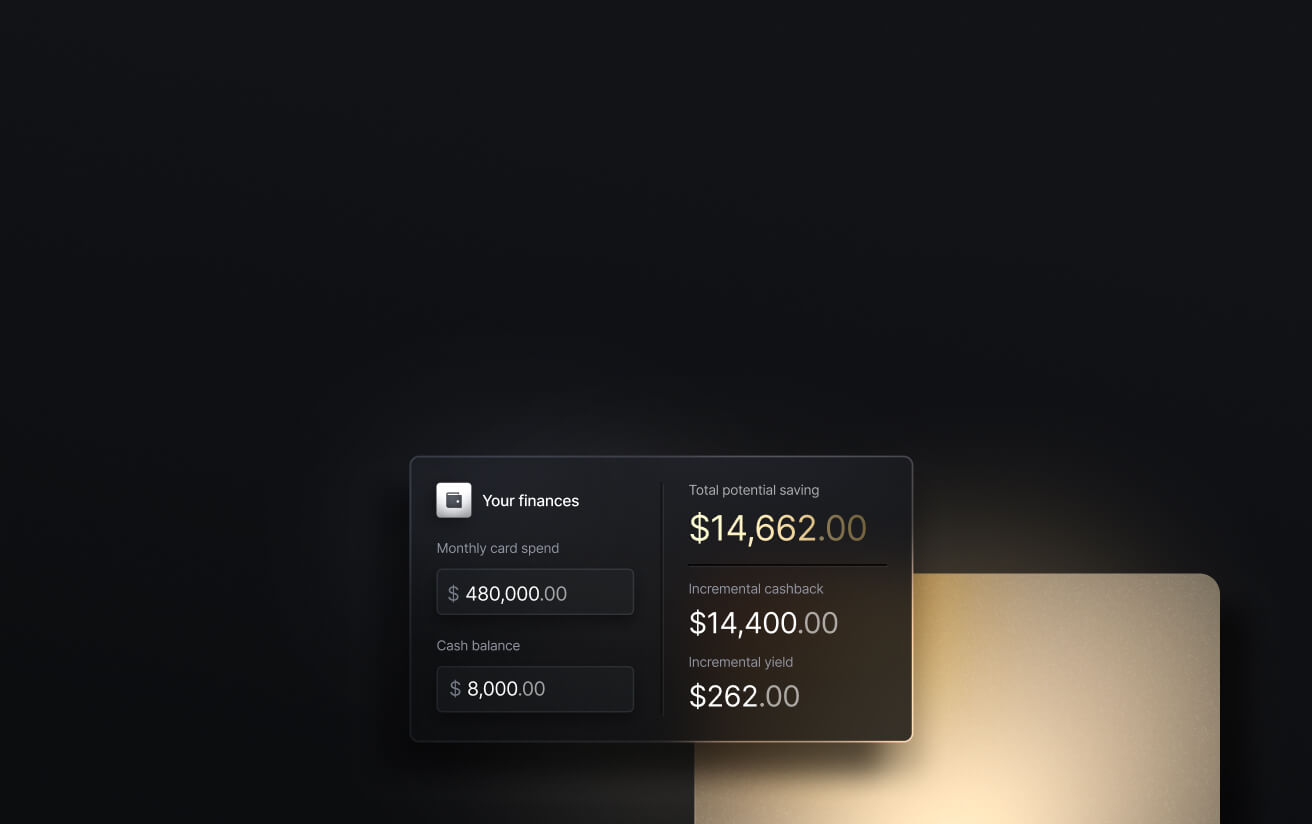

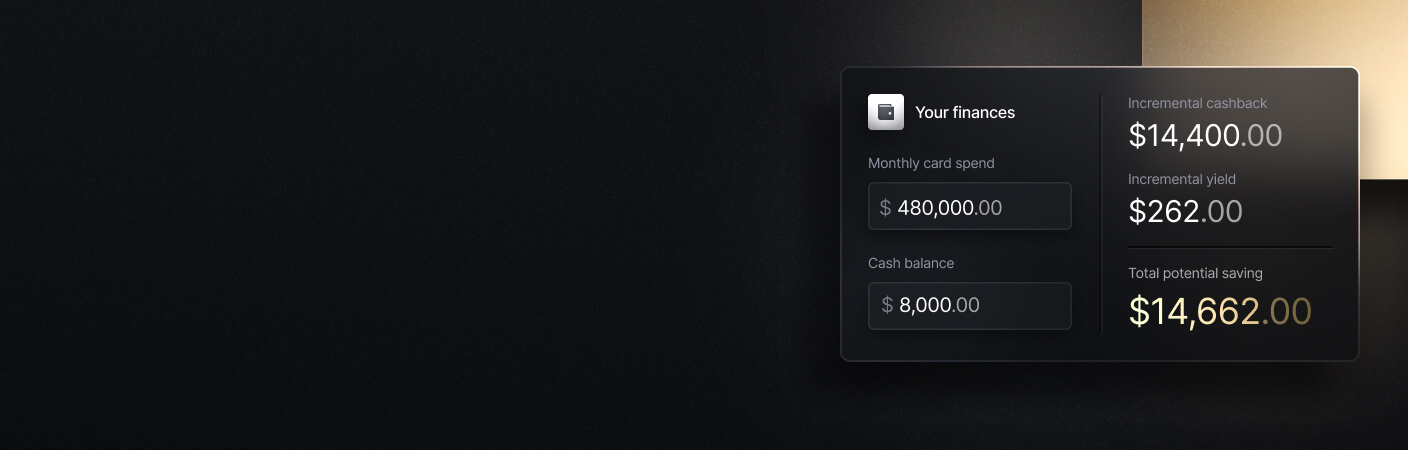

Stel je voor dat je een kleine SaaS-startup runt met de naam Lynx. Na jarenlang een creditcard met 2% cashback te hebben gebruikt, stapt Lynx over op de Brex Card omdat de beloningen perfect lijken voor een groeiend, op technologie gericht bedrijf: 7x op rideshare, 4x op Brex Travel, 3x op restaurants, 2x op software en 1x op al het andere. Na een volledig jaar met Brex ziet de jaarlijkse kaartuitgave van Lynx van $ 200.000 er als volgt uit:

- Cloud, software en andere abonnementen: $ 90.000

- Diversen: $ 80.000

- Reizen: $ 20.000 (grotendeels niet geboekt via Brex)

- Maaltijden en teamevenementen: $ 5.000

- Rideshare: $ 5.000

Niet alles in deze categorieën komt in aanmerking voor bonusvermenigvuldigingen, dus laten we, om genereus te zijn, aannemen dat $ 60.000 van de totale kaartuitgaven extra punten oplevert. Hier is een redelijke uitsplitsing:

$ 5.000﹡7x op rideshare + $ 50.000﹡2x op software + $ 3.000﹡3x op restaurants + $ 2.000﹡4x op Brex-reizen + $ 140.000﹡1x op al het andere = 284.800 Brex-punten

Klinkt goed, maar wat zijn die punten eigenlijk waard? Volgens Brex is hun cashback-inwisselkoers $ 0,006, of iets meer dan een halve cent:

284.800﹡$0,006 = 1.708 dollar aan effectieve contante waarde bij Brex

Vergelijk dat nu eens met een kaart met 2% cashback, zoals de Slash Visa® Platinum Card voor professionele gebruikers:

200.000 dollar﹡0,02 = 4.000 dollar aan effectieve contante waarde met Slash

Door de lage inwisselwaarden van Brex en optimistische aannames over bonuscategorieën liep Lynx in de loop van het jaar ongeveer 2500 dollar aan echte beloningen mis. Dat is het probleem met beloningspuntenprogramma's: grote puntenbalansen geven kaarthouders het gevoel dat ze meer verdienen dan in werkelijkheid het geval is, terwijl de waarde in de praktijk mogelijk lager is dan directe cashback.

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

Wat zijn nog meer nadelen van Brex?

Hoewel Brex een breed scala aan financiële tools biedt, kent het platform een aantal beperkingen, vooral voor bedrijven buiten de tech- en startup-sector. Hier volgen enkele extra hindernissen die bedrijven kunnen tegenkomen bij Brex:

- Beperkte toegankelijkheid en betaalde functies: Het gratis Essentials-abonnement van Brex bevat geen functies zoals ondersteuning voor meerdere entiteiten, volledige kostenbeheermogelijkheden, ERP-integraties of geautomatiseerde beoordelingen. Kleinere teams zullen wellicht eerder dan verwacht moeten upgraden naar betaalde tools, terwijl Slash volledige platformfunctionaliteit biedt in zijn gratis abonnement.

- Voornamelijk ontworpen voor start-ups en ondernemingen: De acceptatiecriteria, beloningsstructuur en productfocus van Brex zijn afgestemd op door durfkapitaal gefinancierde start-ups, technologiebedrijven en grote ondernemingen. Veel kleine en middelgrote bedrijven zullen het platform wellicht ontoegankelijk vinden, aangezien Brex doorgaans verwacht dat aanvragers over aanzienlijke durfkapitaalfinanciering beschikken of een jaaromzet van ongeveer 1 miljoen dollar hebben.

- Nog geen ondersteuning voor cryptovaluta: De cryptofuncties van Brex bevinden zich nog in de vroege toegangsfase. Bedrijven die afhankelijk zijn van snelle, goedkope wereldwijde betalingen hebben mogelijk behoefte aan ondersteuning voor gevestigde stablecoins. Slash biedt deze ondersteuning al met de mogelijkheid om aan de USD gekoppelde stablecoins zoals USDT, USDC en USDSL aan te houden, te verzenden en te ontvangen.³, ⁴

- Op punten gebaseerde beloningen verminderen de werkelijke waarde: Brex promoot hoge puntenvermenigvuldigingsfactoren, maar de categorieën geven niet weer hoeveel bedrijven daadwerkelijk uitgeven; bovendien kan de inwisselkoers voor punten ($ 0,006 per punt voor contant geld) de waarde van de beloningen verwateren.

Wie zijn de concurrenten van Brex?

De technologiegerichte benadering van Brex op het gebied van zakelijk bankieren biedt duidelijke voordelen ten opzichte van traditionele institutionele aanbieders. De functies van Brex zijn echter niet langer uniek in het bredere fintech-landschap; veel concurrenten bieden nu dezelfde kernfunctionaliteit, maar met betere beloningen, grotere toegankelijkheid of meer gespecialiseerde mogelijkheden. Hieronder hebben we 9 platforms geselecteerd, variërend van gerichte tools voor kleine bedrijven tot complete oplossingen voor bedrijfsbeheer, die wellicht beter aansluiten bij de behoeften van uw bedrijf:

Beste overall: Slash

Voor wie is het bedoeld? Bedrijven van elke omvang die op zoek zijn naar een uniforme oplossing voor financieel beheer.

Slash is een modern fintech-platform dat bankieren, treasury, bedrijfskaarten, betalingen en kapitaalfinanciering in één pakket combineert ter vervanging van de lappendeken aan afzonderlijke tools die veel bedrijven gebruiken.

Belangrijkste kenmerken:

- Virtuele en fysieke bedrijfscreditcards waarmee u tot 2% cashback kunt verdienen, met aanpasbare kaartgroepen, uitgavenbeheersing en automatische integratie van transactiegegevens.

- Wereldwijde ACH, binnenlandse en internationale overschrijvingen via het SWIFT-netwerk en realtime betalingssystemen (RTP, FedNow).

- Native ondersteuning voor in USD luidende stablecoins (USDC, USDT en Slash's USDSL) met ingebouwde on/off ramps waarmee bedrijven stablecoins in de app kunnen bewaren, verzenden en ontvangen.

- Wereldwijde USD-rekening waarmee niet-Amerikaanse bedrijven toegang krijgen tot de betalingsfuncties van Slash, zelfs zonder een in de VS geregistreerde LLC.

- Werkkapitaalfinanciering is een op maat gemaakte kredietlijn waaruit u kunt putten wanneer u dat nodig hebt; verbeter uw kortetermijnliquiditeit en kies voor flexibele betalingstermijnen van 30, 60 en 90 dagen.⁵

- Gecombineerde zakelijke bank- en treasuryrekeningen (met een rendement tot 4,1% op jaarbasis), ondersteuning voor meerdere entiteiten, naadloze integratie met QuickBooks of Plaid, en meer.⁶

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Het beste voor factureringstools: REKENING

Voor wie is het bedoeld? Kleine en middelgrote bedrijven die AP- en factureringstools nodig hebben, maar deze niet gebruiken voor hun volledige zakelijke bankzaken.

BILL (voorheen Divvy) is in de eerste plaats software voor het beheer van crediteuren- en debiteurenadministratie, met extra functies voor onkostenbeheer, virtuele kaarten en wereldwijde betalingen.

Belangrijkste kenmerken:

- OCR-gebaseerde factuurgegevensvastlegging en bonnen scannen voor eenvoudige digitalisering van papieren rekeningen.

- Geautomatiseerde betalingsroutering voor leveranciers (ACH, internationale overschrijvingen of cheques) met leveranciers- en betalingsgegevens opgeslagen in een gecentraliseerd dashboard.

- Optionele betaalkaarten voor het bijhouden van uitgaven, waarmee factuurbetalingen en bedrijfsuitgaven aan elkaar kunnen worden gekoppeld.

Nadelen: BILL richt zich op backoffice-schulden en facturen. De kaartbeloningen zijn gebaseerd op punten met strikte inwisselregels en vereisen een hoog kredietgebruik om waardevol te zijn.

Het beste voor kostenbeheer voor het MKB: Expensify

Voor wie is het bedoeld: Particulieren, freelancers of kleine bedrijven die behoefte hebben aan een lichtgewicht oplossing voor onkostenbeheer.

Expensify is meer een add-on voor het bijhouden van onkosten en vergoedingen dan een volledig platform voor financiële transacties. In tegenstelling tot veel concurrenten op deze lijst is Expensify beschikbaar voor individueel gebruik, waardoor het zelfs zonder ondersteuning van een bedrijf zeer toegankelijk is.

Belangrijkste kenmerken:

- Automatische koppeling met externe bankrekeningen om transacties op te halen voor het bijhouden van uitgaven.

- Scannen van bonnen en slimme categorisering van uitgaven.

- Geautomatiseerde onkostendeclaraties, vergoedingsworkflows en integraties met belangrijke boekhoudsoftware.

Nadelen: Beperkte betalings- en bankfunctionaliteit. De prijs per gebruiker kan het duur of onpraktisch maken voor grotere teams.

Het beste voor automatisering van crediteurenadministratie: Tipalti

Voor wie is het bedoeld: Middelgrote tot grote bedrijven die complexe wereldwijde leveranciersnetwerken beheren.

Tipalti is ontwikkeld voor bedrijven met hoge betalingsvolumes en complexe leveranciersnetwerken en biedt robuuste compliance en ondersteuning voor meerdere entiteiten die groeiende bedrijven nodig hebben bij hun wereldwijde expansie.

Belangrijkste kenmerken:

- Wereldwijde mogelijkheden voor massabetalingen in meer dan 190 landen.

- Automatisering van belastingnaleving (1099's, W-9's, internationale belastingformulieren).

- Meertalig portaal voor het onboarden van leveranciers en het beheer van leveranciers.

Nadelen: Tipalti is in de eerste plaats een tool voor het automatiseren van crediteurenadministratie, geen bankplatform, dus bedrijven hebben mogelijk aparte rekeningen nodig voor stortingen, bedrijfskaarten en treasury management. Het platform kan duur zijn (abonnementen variëren in prijs van $ 99 tot $ 199 per maand) en te complex voor kleine bedrijven met eenvoudigere AP-behoeften.

Het beste voor institutioneel bankieren: American Express

Voor wie is het bedoeld: Bedrijven van elke omvang die op zoek zijn naar een meer traditionele zakelijke bankoplossing met meerdere kaartaanbiedingen.

American Express biedt conventionele zakelijke bankdiensten via een gevestigde financiële infrastructuur, wat aantrekkelijk is voor bedrijven die liever met een traditionele instelling werken en toegang willen tot premium kaartvoordelen.

Belangrijkste kenmerken:

- Amex Membership Rewards en Amex Travel.

- Exclusieve voordelen, reisbeloningen en aanbiedingen voor het boeken van reizen via een hoogwaardig kaartlidmaatschap.

- Meerdere creditcard- en betaalkaartaanbiedingen voor verschillende kredietscores en bedrijfstypes.

Nadelen: Ontbreekt aan moderne fintech-functies zoals realtime cashflow-dashboards, geautomatiseerde betalingsworkflows, geïntegreerde treasury of diverse wereldwijde betalingskanalen.

Het beste voor bedrijfsbronnenbeheer: Oracle NetSuite

Voor wie is het bedoeld: Grote ondernemingen die volledige ERP-mogelijkheden nodig hebben.

Oracle Netsuite is een systeem voor bedrijfsresourceplanning dat naast financiële administratie ook voorraadbeheer, CRM en e-commercefuncties omvat. Het is ontworpen voor complexe organisaties die meerdere dochterondernemingen of bedrijfsonderdelen beheren.

Belangrijkste kenmerken:

- Volledige ERP-suite met geïntegreerd financieel beheer.

- Consolidatie van meerdere dochterondernemingen en meerdere valuta's.

- Financiële rapportage en analyse; tools voor omzetverantwoording en naleving.

Nadelen: NetSuite is een ERP-systeem, geen bankplatform. Organisaties moeten nog steeds afzonderlijke bankrekeningen, betalingsverwerkers en kaarten beheren. De implementatie kan langdurig en duur zijn en vereist mogelijk gespecialiseerde consultants.

Het beste voor salarisadministratie en HR: Luchtmachtbasis van Paylocity

Voor wie is het bedoeld? Bedrijven die hun onkostenbeheer willen integreren met een HR- en salarisadministratiesysteem.

Na de overname van Airbase door Paylocity worden HR, salarisadministratie en modern uitgavenbeheer nu op één platform aangeboden.

Belangrijkste kenmerken:

- Virtuele kaarten waarmee u cashback kunt verdienen (percentage niet bekendgemaakt) en onkostenbeheer door Paylocity.

- Begeleide inkoopworkflows, zoals budgettering of goedkeuringen in meerdere fasen.

- Native verbinding met de HR- en salarisgegevens van Paylocity.

Nadelen: Het meest geschikt voor bedrijven die Paylocity al gebruiken of van plan zijn te gaan gebruiken. De prijs per werknemer per maand kan voor grotere teams snel oplopen. Paylocity publiceert zijn eigen tarieven niet, maar externe bronnen schatten de kosten op $ 10 tot $ 20 per werknemer per maand. Net als andere niet-bancaire platforms is het geen volledige vervanging voor een zakelijke bankrekening of treasury-oplossing.

Het beste voor inkoop door het MKB: Spendesk

Voor wie is het bedoeld? Europese kleine en middelgrote bedrijven die behoefte hebben aan uniform inkoop- en uitgavenbeheer.

Spendesk is een uitgebreid platform voor uitgavenbeheer dat is ontworpen voor Europese kleine en middelgrote bedrijven en middelgrote ondernemingen. Het combineert inkoopworkflows, bedrijfs- en virtuele kaarten, factuur- en rekeningverwerking, budgetbewaking en meer.

Belangrijkste kenmerken:

- Procure-to-pay-workflows, van intake tot betaling.

- Geautomatiseerde factuurverwerking en goedkeuringen.

- Budgetbewaking en realtime inzicht in uitgaven, naast fysieke en virtuele bedrijfskaarten.

Nadelen: Geen beloningen voor kaartuitgaven. Spendesk fungeert niet als een volledige bank; het kan het best worden gezien als een platform voor uitgaven- en inkoopbeheer. Hoewel Spendesk voor veel EER/VK-klanten grensoverschrijdende en multivaluta-betalingen via Wise heeft toegevoegd, is die mogelijkheid niet wereldwijd gegarandeerd.

Het beste voor het beheer van reiskosten: SAP Concur

Voor wie is het bedoeld: Middelgrote tot grote ondernemingen met veel zakenreizen die behoefte hebben aan gespecialiseerde reisboekingen en onkostendeclaraties.

SAP Concur biedt tools voor onkosten- en AP-beheer, maar is vooral geschikt als T&E-oplossing. Het platform biedt geïntegreerde boekingstools en gedetailleerde handhaving van het reisbeleid voor organisaties met complexe T&E-behoeften.

Belangrijkste kenmerken:

- Geïntegreerde reisboekingen (vluchten, hotels, autoverhuur).

- Geautomatiseerde generatie van onkostendeclaraties.

- Naleving van het reisbeleid en goedkeuringsworkflows.

- Integratie met zakelijke reisbureaus en TMC's.

Nadelen: SAP Concur is geen volledige financiële oplossing en werkt het beste in combinatie met aanvullende tools, wat uw mogelijkheden om gegevens te integreren kan beperken en de abonnementskosten kan verhogen. Het ontbreekt ook aan bedrijfskaartprogramma's, financieringsopties en de realtime uitgavenbeheersing die moderne fintech-platforms bieden.

Hoe u het beste Brex-alternatief voor uw bedrijf kiest

Het selecteren van het juiste alternatief voor Brex komt neer op het begrijpen wat uw team daadwerkelijk nodig heeft van een financieel platform. Hoewel Brex een breed scala aan tools biedt, kunnen bedrijven de structuur ervan ontgroeien, andere beloningen nodig hebben of functies nodig hebben die Brex niet als prioriteit heeft. Hier zijn de belangrijkste factoren om te evalueren:

Toegankelijkheid en gebruiksgemak

Zoek een platform dat uw hele team gemakkelijk kan gebruiken. Evalueer hoe snel u medewerkers kunt inwerken, kaarten kunt uitgeven, controles kunt configureren en workflows kunt automatiseren zonder uitgebreide installatie of training. Sommige tools zijn ontwikkeld voor grote ondernemingen en kunnen voor kleinere bedrijven omslachtig zijn, terwijl andere tools licht zijn maar onvoldoende diepgang bieden. Slash biedt een goede balans tussen mogelijkheden op bedrijfsniveau en gebruiksvriendelijkheid voor het MKB.

Zakelijke bankdiensten

Als u Brex hebt gekozen vanwege de combinatie van zakelijke rekeningen, betalingen en onkostentools, wilt u een alternatief dat u niet dwingt om meerdere systemen aan elkaar te koppelen. Veel concurrenten zijn gespecialiseerd in beperkte workflows (AP-automatisering, onkostenbeheer of inkoop), terwijl andere te complex zijn om als primaire bankoplossing te fungeren.

Slash biedt dezelfde brede functionaliteit als Brex, maar verbetert op gebieden waar Brex tekortschiet, waaronder beloningswaarde, toegankelijkheid en ondersteuning voor moderne betalingssystemen zoals RTP, FedNow en crypto-overboekingen met on/off-ramp.

Concurrerende beloningsprogramma's

Als het maximaliseren van de kaartwaarde een prioriteit is, presteert een vast cashbackpercentage in de praktijk vaak beter dan op categorieën gebaseerde puntensystemen. Brex, Ramp en BILL promoten allemaal cashbackvermenigvuldigingsfactoren of puntentabellen, maar elk heeft zijn beperkingen: het lage inwisselpercentage van Brex, het cashbackplafond van 1,5% van Ramp en de kredietbenuttingsvereisten van BILL kunnen allemaal de waarde van uw uitgaven beperken. De cashback van maximaal 2% van Slash levert een voorspelbare en consistent hogere beloningswaarde op dan de concurrentie.

Beveiliging en naleving

Beveiliging en naleving moeten voor elk financieel platform een absolute prioriteit zijn. Let op essentiële zaken zoals PCI DSS-naleving, strenge KYC/AML-controles, door de FDIC verzekerde rekeningen of gelijkwaardige bescherming, op rollen gebaseerde machtigingen, audittrails en leveranciersverificatie.

Slash voegt extra lagen toe door middel van SOC2 Type II-certificering, tokenized virtuele kaarten en ondersteuning voor conforme digitale activa zoals USDC (gereguleerd volgens MiCA-normen), waardoor het zelfs geschikt is voor sterk gereguleerde B2B-omgevingen. U moet ook evalueren of het platform fraudebewaking, MFA/2FA, veilige API-verbindingen en gedetailleerde beheerscontroles biedt om gevoelige financiële gegevens binnen uw organisatie te beveiligen.

The standard in finance

Slash goes above with better controls, better rewards, and better support for your business.

Begin nu met het optimaliseren van uw zakelijk bankieren met Slash

Als u op zoek bent naar alternatieven voor Brex omdat u een platform wilt dat meer van uw financiële activiteiten onder één dak brengt, dan is Slash precies wat u zoekt. Het vervangt de versnipperde mix van tools waar de meeste teams op vertrouwen en brengt bankieren, kaarten, betalingen en treasury samen in één samenhangend systeem.

Slash legt de nadruk op duidelijkheid en gebruiksgemak – geen puntentabellen, beperkende voorwaarden of functies die achter betaalde muren verborgen zijn. U krijgt duidelijke beloningen en flexibele tools die geschikt zijn voor bedrijven van elke omvang, zonder dat dit ten koste gaat van de diepgang. Met Slash kunt u alles wat u nodig hebt centraliseren: door de FDIC verzekerd zakelijk bankieren met hoogrentende spaarrekeningen, bedrijfskaarten met gedetailleerde uitgavenbeheersing en echte cashback, en binnenlandse of internationale betalingen via traditionele kanalen of blockchain.

En terwijl uw bedrijf groeit, groeit Slash met u mee. Dankzij ondersteuning voor cryptovaluta en wereldwijde betalingsmogelijkheden kunt u flexibel en op uw eigen voorwaarden grensoverschrijdend opereren, terwijl de ingebouwde integraties voor uitgavenbeheer en boekhouding alles overzichtelijk houden zonder administratieve rompslomp.

Maak van uw volgende financiële beslissing uw beste beslissing ooit. Ga vandaag nog aan de slag met Slash.

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Veelgestelde vragen

Op wie richt Brex zich voornamelijk met zijn financiële producten?

Brex richt zich voornamelijk op door durfkapitaal gefinancierde start-ups, technologiebedrijven en grote ondernemingen. De acceptatievoorwaarden, het productontwerp en de beloningsstructuur zijn afgestemd op snelgroeiende bedrijven met aanzienlijke kaartuitgaven en een sterke kapitalisatie. Dit betekent dat veel kleine en middelgrote bedrijven Brex mogelijk ontoegankelijk vinden of niet aansluitend bij hun operationele behoeften.

Kan ik Brex-alternatieven integreren met mijn bestaande boekhoudsysteem of ERP?

Ja. De meeste Brex-alternatieven op deze lijst, waaronder Slash, BILL, Ramp, Expensify, Tipalti en Netsuite, bieden naadloze integraties met grote boekhoudsystemen zoals QuickBooks en Xero.

Welke alternatieven zijn het meest geschikt voor middelgrote of grote ondernemingen?

Slash is het sterkste allround alternatief voor middelgrote en grote ondernemingen die op zoek zijn naar één systeem voor geïntegreerd bankieren, bedrijfskaarten, betalingen, treasury, crypto en kapitaalfinanciering. Het ondersteunt structuren met meerdere entiteiten, geavanceerde betalingen, wereldwijde activiteiten en moderne rails zoals RTP en FedNow.

Lees meer van ons