Qu'est-ce qu'un solde négatif sur une carte ?

Nous avons tous déjà vérifié le solde de notre carte de crédit professionnelle pour découvrir un montant plus élevé que prévu. Il est facile d'oublier les dépenses passées, surtout lorsque plusieurs employés ont accès au compte professionnel. Mais vous est-il déjà arrivé de vous connecter à votre compte de carte de crédit et de voir un montant négatif ?

Le fait d'avoir un solde négatif sur votre carte professionnelle ne signifie pas nécessairement que vous avez commis une erreur ou qu'il y a lieu de s'inquiéter. Si vous dirigez une petite entreprise avec un capital limité, cela peut en fait être une bonne chose, car c'est désormais l'émetteur de votre carte qui vous doit de l'argent. vous argent. Cependant, les soldes négatifs qui ne sont pas contrôlés peuvent créer des problèmes de conformité comptable et fiscale pour les entreprises dont les opérations sont plus complexes. En bref : un solde négatif signifie que vous disposez de plus de fonds que prévu sur votre compte, mais cela peut également être le signe d'une gestion financière désorganisée.

Plusieurs facteurs peuvent entraîner un solde négatif, tels que des remboursements imprévus et des paiements excédentaires. Dans ce guide, nous aborderons toutes les situations pouvant entraîner ce type de problème, les solutions pour y remédier et les mesures à prendre pour éviter qu'il ne se reproduise. Nous comparerons également les différentes structures de paiement des cartes de crédit et des cartes de paiement d'entreprise avant d'examiner comment la carte de paiement d'entreprise Slash peut vous aider à surveiller vos finances, à éviter les soldes créditeurs imprévus, et bien plus encore.¹

Quelles sont les causes courantes des soldes négatifs sur les cartes bancaires ?

Lorsque vous utilisez votre carte de crédit professionnelle, vous accumulez des paiements dus au fil du temps, ce qui se traduit par un montant positif en dollars dans votre bilan. Un montant négatif signifie que l'inverse s'est produit et que l'émetteur de votre carte de crédit est censé vous rembourser. Voici quelques cas de figure dans lesquels cela peut se produire :

- RemboursementSi un achat a été effectué avec la carte de crédit et que l'article a été retourné pour un remboursement complet, ce montant en dollars serait reversé sur votre compte sous forme de débit.

- Crédit de relevéCertaines cartes de crédit qui offrent des remises en argent vous les versent sous forme de crédit sur votre relevé, ce qui réduit le montant dû sur votre solde.

- Surpaiement de votre solde: Selon la fréquence à laquelle vous effectuez vos remboursements par carte de crédit ou si vous fixez un montant constant à rembourser, vous pourriez finir par payer à votre émetteur plus que ce que vous devez, ce qui entraînerait un solde négatif.

- Contestation d'une transaction ou fraudeSi un employé a utilisé la carte de crédit de l'entreprise pour effectuer un achat non autorisé, vous avez peut-être contesté cette transaction et obtenu le remboursement des fonds sur votre compte.

- Remboursements de frais: De nombreuses sociétés émettrices de cartes de crédit font preuve de souplesse envers leurs clients de longue date et renoncent aux frais de retard s'il s'agit d'une première infraction. Si vous avez réglé un solde assorti de frais de retard élevés et que ceux-ci ont été annulés, cela se traduira par un montant négatif.

Il est important de noter que ces scénarios n'entraînent pas automatiquement un solde négatif. Le solde de votre carte professionnelle ne deviendra négatif que si votre solde était proche de zéro lorsque vous avez reçu un remboursement de l'émetteur de votre carte. Vous avez peut-être déjà effectué plusieurs remboursements et contesté des frais sans y réfléchir à deux fois, car cela ne faisait que réduire votre solde positif.

Scénarios spécifiques à l'entreprise

Voici quelques exemples concrets illustrant comment les cartes de crédit professionnelles peuvent se retrouver avec un solde négatif :

- Plusieurs employés prévoyaient de prendre l'avion pour se rendre à un événement de réseautage, mais le vol d'une personne a été annulé en raison des conditions météorologiques. Son billet a été remboursé et l'argent a été reversé sur le compte.

- Vous avez remboursé votre dette de crédit en effectuant un paiement de 1 000 $ chaque mois, et vous avez finalement rattrapé votre retard sans vous en rendre compte, en versant 1 000 $ sur un solde de 800 $.

- Vous dépensez beaucoup d'argent au cours d'un mois et accumulez de nombreuses récompenses en cashback, puis vous réglez la facture avant que les récompenses ne soient officiellement versées. Si votre émetteur vous rembourse sous forme de crédit sur votre relevé, vous vous retrouverez avec un solde négatif.

- Un employé effectue un achat non autorisé de 90 $ dans un restaurant pendant le week-end, et vous contestez cette dépense. Une fois la contestation traitée, ce montant vous sera remboursé.

Que se passe-t-il lorsque vous avez un solde négatif ?

Le fait d'avoir un solde négatif n'affecte en rien la situation de votre compte et ne nuit pas à votre cote de crédit. Au contraire, cela pourrait même améliorer votre cote de crédit. En effet, de nombreuses sociétés émettrices de cartes de crédit surveillent votre taux d'utilisation du crédit, qui mesure la part du crédit qui vous est alloué que vous utilisez à chaque cycle. Utiliser 10 à 30 % de votre limite mensuelle a un impact positif sur votre cote de crédit, et vous vous rapprocherez de cette fourchette après avoir réglé votre solde négatif.

Il est acceptable de conserver un solde négatif pendant une période prolongée, si vous le souhaitez. Le montant en dollars restera simplement sous forme de crédit sur votre relevé et ne sera affecté par aucun intérêt, ni positif ni négatif.

Combien de temps pouvez-vous conserver un solde négatif ?

La durée pendant laquelle vous êtes autorisé à conserver un solde négatif varie en fonction des politiques de l'émetteur de votre carte. Elle est généralement comprise entre six mois et deux ans, mais il est préférable de vérifier au préalable auprès de celui-ci. Si vous atteignez cette limite, un remboursement automatique sera déclenché et l'argent sera reversé sur votre compte, ramenant votre solde à 0,00 $.

Cela dit, il n'y a pas beaucoup de bonnes raisons pour que votre carte de crédit professionnelle reste dans le rouge pendant une longue période. À moins que votre compte n'ait reçu un remboursement important suite à un achat qui n'a pas abouti, un solde négatif constant est le signe que votre compte est inactif ou qu'il n'est absolument pas surveillé.

Si vous recherchez un meilleur moyen de suivre les finances de votre entreprise, vous pouvez envisager d'utiliser une carte de crédit professionnelle.

Cartes de crédit et cartes de paiement : principales différences

Les cartes de crédit et les cartes de paiement vous permettent toutes deux d'emprunter des fonds pour effectuer des achats. La principale différence entre elles réside dans leurs cycles de paiement : les cartes de crédit permettent aux utilisateurs d'accumuler des intérêts et des dettes sur de longues périodes, tandis que les cartes de paiement ne génèrent pas d'intérêts et doivent être réglées en totalité à la fin de chaque mois.

Avec une carte de crédit, vous ne conserverez jamais un solde négatif pendant une période prolongée, car celui-ci sera toujours repéré et résolu en un mois ou moins. Cela signifie que vous évitez l'accumulation de dettes et les achats incontrôlés qui peuvent accompagner les cartes de crédit standard. Cependant, comme vous remboursez le montant total chaque mois, des doubles paiements ou des paiements excédentaires accidentels peuvent toujours se produire, entraînant des soldes négatifs.

Les cartes de crédit permettent également un meilleur suivi des dépenses, car les dépenses mensuelles sont examinées à chaque cycle et les dépenses négatives peuvent être repérées immédiatement. La carte Slash Visa Platinum intègre directement la carte de crédit de l'entreprise dans notre tableau de bord bancaire professionnel, ce qui permet un suivi plus approfondi des transactions et des limites de dépenses. Elle offre également jusqu'à 2 % de remise en argent, ce qui est un taux plus élevé que celui de nombreux concurrents.

Les cartes de crédit offrent davantage de flexibilité aux titulaires de compte, car l'absence de date limite mensuelle permet à une entreprise dont les marges sont serrées d'utiliser des capitaux supplémentaires. Cependant, une dépendance excessive aux cartes de crédit entraîne des dettes, des intérêts élevés et une mauvaise cote de crédit. Le choix entre les deux cartes peut dépendre de la situation financière de votre entreprise et de la manière dont vous souhaitez gérer vos dépenses.

Moyens de résoudre un solde négatif sur une carte

Voici quelques pistes que vous pouvez suivre pour effacer votre solde négatif :

- Continuez à dépenser comme vous le feriez habituellement. Si vous avez un solde de -50 $ et que vous dépensez 160 $ pour un dîner d'équipe, votre solde remontera à 110 $.

- Demandez un chèque de remboursement ou un virement bancaire afin que l'argent soit immédiatement reversé sur votre compte. Pour ce faire, contactez le service clientèle en vous munissant des détails de votre compte et de l'historique de vos dépenses. En vertu de la loi Truth in Lending Act, les émetteurs doivent traiter votre demande dans un délai de sept jours ouvrables.

- Si vous disposez d'une carte de crédit avec transfert de solde, vous pouvez transférer votre solde négatif vers une carte avec un solde positif. Transférer un solde de -100 $ vers une carte avec un solde de 400 $ donnerait un solde de 300 $.

- Vous pouvez simplement être patient ! Comme mentionné précédemment, un remboursement automatique sera finalement déclenché pour vous renvoyer l'argent.

Meilleures pratiques pour éviter les soldes négatifs

Le moyen le plus judicieux d'éviter les soldes négatifs consiste à examiner et à suivre régulièrement vos flux de trésorerie. Vérifiez vos relevés avant d'effectuer des remboursements, configurez des alertes pour les crédits reçus et vérifiez votre solde actuel avant d'effectuer des paiements forfaitaires importants.

Même si vous ne pouvez pas nécessairement éviter les remboursements et les achats annulés, vous pouvez atténuer certains des problèmes qui entraînent des soldes négatifs. La carte de crédit Slash offre des contrôles précis et des limites de dépenses, garantissant que les achats des employés ne peuvent provenir que de fournisseurs approuvés. Cela signifie que les achats non autorisés sont rares et que ceux qui se produisent peuvent être immédiatement traités grâce à la surveillance des transactions en temps réel.

Conseils pour la gestion des comptes professionnels

Il est difficile de contrôler le solde de votre carte de crédit lorsque vous ne gérez pas efficacement vos dépenses de manière globale. Un bon point de départ consiste à mettre en place un système fiable de suivi des dépenses. Le logiciel de suivi des dépenses de Slash prend en charge la saisie automatisée des données et la catégorisation des dépenses, ce qui vous permet de suivre avec précision les dépenses à l'échelle de l'entreprise. Nos outils vous permettent également de suivre les paiements ACH, les virements bancaires et les paiements cryptographiques au fur et à mesure de leur traitement.⁴

De plus, grâce au suivi en temps réel du solde de notre système, vous serez en mesure d'éviter les paiements excédentaires accidentels avant qu'ils ne se produisent. En revanche, en matière de remboursements et de retours d'articles, le mieux est d'établir des procédures claires et de mettre l'accent sur la communication entre les membres de votre équipe.

The standard in finance

Slash goes above with better controls, better rewards, and better support for your business.

Impact sur la trésorerie et la comptabilité de l'entreprise

Un solde négatif peut avoir plusieurs effets intéressants sur la comptabilité de votre entreprise. Dans votre grand livre général, un solde négatif est techniquement considéré comme un actif plutôt que comme un passif. Étant donné que les soldes de cartes de crédit sont presque toujours classés comme passifs, cela peut créer une certaine confusion dans votre système comptable. Cela peut également poser des problèmes de rapprochement : le solde négatif peut être enregistré par erreur comme une dette plutôt que comme une créance.

Les déductions fiscales peuvent également être affectées. Par exemple, si un article professionnel tel qu'une imprimante est acheté puis retourné, il peut être supprimé de votre compte de carte de crédit mais rester présent dans vos déductions fiscales enregistrées. C'est là que la communication et des procédures claires s'avèrent vraiment utiles.

Quand contacter l'émetteur de votre carte

La plupart des soldes négatifs ne sont pas inquiétants, mais dans certains cas, ce chiffre négatif peut être une raison valable pour contacter votre société de carte de crédit. Des bugs peuvent parfois se produire : si votre solde affiche -4 294 967 295 $, il s'agit probablement d'un dépassement de capacité, et non d'une folie dépensière incroyable de la part d'un employé.

Vous pouvez également les contacter si un paiement contesté n'a pas été remboursé dans un délai d'environ 7 jours ouvrables, soit parce que votre contestation a été rejetée, soit parce qu'un problème s'est produit de leur côté. Il est préférable de vous familiariser avec leurs politiques de remboursement avant de vous retrouver dans une situation de litige et de crédits supplémentaires sur votre relevé.

Prenez le contrôle des dépenses professionnelles grâce à la carte de crédit Slash Corporate Charge Card

La carte Slash Visa Platinum vous permet de régler les soldes négatifs et de personnaliser les habitudes de dépenses de vos employés. Nos limites de dépenses configurables, nos restrictions par catégorie et notre suivi des paiements en temps réel vous permettent de prendre en main les flux de trésorerie de votre entreprise et de rapprocher chaque transaction à la fin du mois. La carte Slash offre également jusqu'à 2 % de remise en argent sur chaque achat professionnel, ce qui vous permet de gagner un capital supplémentaire que vous pouvez réinvestir à mesure que votre entreprise se développe.

Chaque carte, physique ou virtuelle, est accessible depuis le tableau de bord de notre plateforme bancaire dédiée aux entreprises. Cette plateforme comprend une gamme complète d'outils financiers, notamment :

- Intégrations puissantes avec des plateformes comptables telles que Quickbooks, qui vous permettent de rationaliser votre clôture de fin de mois et d'aligner vos données de carte et de paiement.

- Diverses options de paiement telles que les virements ACH internationaux, les virements nationaux et les virements SWIFT internationaux.

- Prise en charge native des cryptomonnaies qui prend en charge les stablecoins tels que l'USDC et l'USDT, permettant ainsi des méthodes rapides et peu coûteuses pour transférer des fonds.

- Financement du fonds de roulement qui vous permet de choisir entre des délais de remboursement de 30, 60 ou 90 jours⁵

La plateforme bancaire professionnelle Slash peut transformer complètement les outils financiers de votre organisation. La gestion de votre solde négatif imprévu n'est qu'un début.

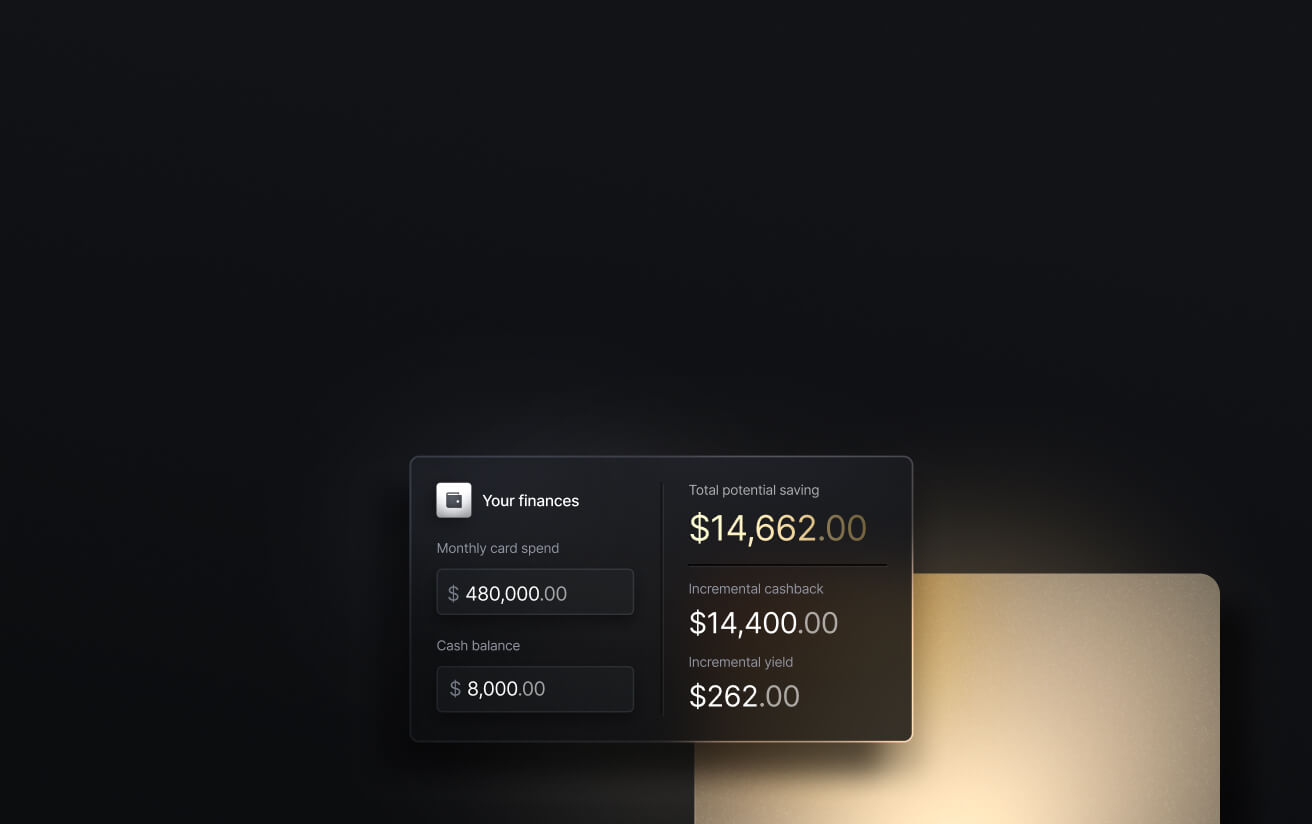

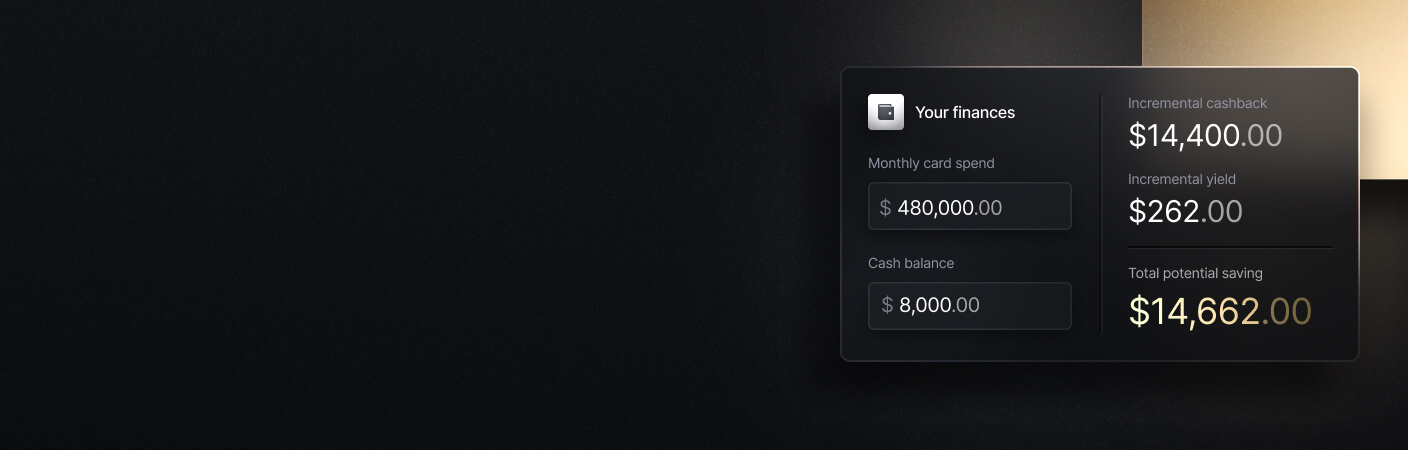

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

Questions fréquemment posées

Puis-je retirer de l'argent alors que le solde de ma carte est négatif ?

Lorsque votre société émettrice de carte vous rembourse votre argent, cela peut se faire sous la forme d'un chèque, que vous pouvez rapidement encaisser. C'est ce qui se rapproche le plus d'une transaction en espèces, du point A au point B.

Que faire si mon entreprise a besoin de cet argent immédiatement ?

Contactez dès que possible votre société émettrice de carte et demandez-lui s'il existe des options permettant d'accélérer le remboursement ou d'autres solutions. Cela dit, votre entreprise doit se trouver dans une situation financière délicate si elle a besoin de convertir immédiatement son solde négatif en espèces tout en disposant d'une ligne de crédit complète.