Vergleich der wichtigsten Wettbewerber von Brex im Bereich Ausgabenmanagement und AP-Automatisierung

Brex hat dazu beigetragen, moderne Unternehmensfinanzierung neu zu definieren. Bei seiner Einführung wirkten sein elegantes Dashboard, sein startup-freundliches Branding und sein technologieorientierter Ansatz im Vergleich zu traditionellen Banken wie ein frischer Wind. Aber die Fintech-Landschaft hat sich verändert, und Brex fällt hinter die Konkurrenz zurück.

So stark die Plattform auch ist, ihr Modell hat einige Nachteile: Punktebasierte Belohnungen, die nicht immer einen echten Wert bieten, Teilnahmebedingungen, die kleinere Teams ausschließen können, und wichtige Funktionen, die nur in kostenpflichtigen Tarifen verfügbar sind. Diese Einschränkungen sind umso wichtiger, da Wettbewerber vergleichbare (oder bessere) Funktionen mit breiterer Zugänglichkeit oder moderneren Finanztools anbieten.

Brex ist nach wie vor eine gute Wahl für bestimmte venture-finanzierte Startups, aber Unternehmen gibt es in allen Formen und Größen – und sie benötigen Finanzplattformen, die zu ihrer Arbeitsweise passen. In diesem Leitfaden haben wir die besten Brex-Alternativen nach Kategorien geordnet, damit Sie schnell die Lösung finden, die zur Größe, Struktur und den finanziellen Prioritäten Ihres Teams passt. Und wenn Sie nach dem umfassendsten und modernsten Ersatz für die Bank-, Karten-, Zahlungs- und Prämienangebote von Brex suchen, werden Sie sehen, warum Slash als die stärkste Allround-Option hervorsticht.¹

Warum sollten Unternehmen Alternativen zu Brex in Betracht ziehen?

Brex ist ein 2017 gegründetes Unternehmen für Geschäftsbankdienstleistungen und Finanztechnologie. Wie viele moderne Fintech-Plattformen ist Brex eine digitale Finanzmanagementlösung mit Tools für Spesenabrechnungen, Kreditorenbuchhaltung, Reisebuchungen, Treasury, Buchhaltungsautomatisierung und mehr. Brex zeichnet sich durch zwei Besonderheiten aus: Es nutzt ein punktebasiertes Prämienprogramm (viele Wettbewerber bevorzugen einfache Cashback-Programme) und richtet sich in erster Linie an wachstumsstarke Start-ups, Technologieunternehmen und große Konzerne.

Am 22. Januar 2026 gab die Capital One Financial Corporation bekannt, dass sie eine endgültige Vereinbarung zur Übernahme von Brex geschlossen hat. Der Abschluss der Transaktion wird für Mitte 2026 erwartet. Danach wird Capital One das vollständige Eigentum an dem Unternehmen und seinen Produkten übernehmen. Bei Slash haben wir uns dem Aufbau einer modernen Finanzinfrastruktur verschrieben, die nicht den Beschränkungen traditioneller Banken unterliegt. Diese Unabhängigkeit ermöglicht es uns, schneller zu agieren und hochwertigere Finanztechnologie anzubieten als etablierte Anbieter, darunter auch Brex.

Welche Produkte bietet Brex an?

Die Plattform von Brex basiert auf einem zentralisierten Dashboard und Integrationen mit Buchhaltungs- und ERP-Tools. Während dieses Ökosystem einst ein Alleinstellungsmerkmal war, gehören ähnliche Funktionen mittlerweile zum Standard vieler Fintech-Konkurrenten, sodass Brex in diesem Leitfaden als nützliche Vergleichsgrundlage dienen kann. Über das Brex-Dashboard haben Unternehmen Zugriff auf:

- Brex-Karte: Eine Firmenkreditkarte, mit der Sie in ausgewählten Ausgabenkategorien Bonuspunkte sammeln können. Unternehmen können virtuelle Karten oder physische Karten mit anpassbaren Kontrollen und Ausgabenlimits für Mitarbeiter ausstellen.

- Zahlungen: Unterstützung für ACH-Überweisungen, inländische und internationale Überweisungen (über das SWIFT-Netzwerk) und Scheckzahlungen.

- Bank- und Finanzkonten: FDIC-versicherte Geschäftskonten, die durch ein Sweep-Netzwerk abgesichert sind, um die Deckungsgrenzen zu erhöhen, sowie optionale hochverzinsliche Treasury-Konten für überschüssige Barmittel.

- Brex-Prämien und Reisen: Ein punktebasiertes Prämienprogramm mit Einlösemöglichkeiten für Cashback, Gutschriften und Reisebuchungen.

- Lösungen für Kreditorenbuchhaltung: Verwendet OCR-Technologie, um Rechnungsdaten zu erfassen und Zahlungsinformationen automatisch zur Genehmigung weiterzuleiten.

Zusammen zielen diese Produkte darauf ab, die Ausgabenverfolgung, Lösungen für Verbindlichkeiten und Finanzvorgänge zu optimieren. Wie wir jedoch weiter unten erläutern werden, bringt der Ansatz von Brex einige Kompromisse mit sich, die sich auf die Eignung für bestimmte Unternehmen auswirken können.

Wie funktioniert das Prämienprogramm von Brex?

Stellen Sie sich vor, Sie leiten ein kleines SaaS-Startup namens Lynx. Nach jahrelanger Nutzung einer 2 %-Cashback-Karte wechselt Lynx zur Brex Card, da die Prämien für ein wachsendes, technologieorientiertes Unternehmen perfekt klingen: 7-fache Prämien für Mitfahrgelegenheiten, 4-fache Prämien für Brex Travel, 3-fache Prämien für Restaurants, 2-fache Prämien für Software und 1-fache Prämien für alles andere. Nach einem ganzen Jahr mit Brex sieht die jährliche Kartenausgabe von Lynx in Höhe von 200.000 US-Dollar wie folgt aus:

- Cloud, Software und andere Abonnements: 90.000 $

- Sonstiges: 80.000 $

- Reisen: 20.000 $ (größtenteils nicht über Brex gebucht)

- Mahlzeiten und Teamevents: 5.000 $

- Mitfahrgelegenheit: 5.000 $

Nicht alles in diesen Kategorien qualifiziert sich für Bonusmultiplikatoren. Seien wir also großzügig und gehen wir davon aus, dass 60.000 $ der gesamten Kartenausgaben erhöhte Punkte einbringen. Hier ist eine vernünftige Aufschlüsselung:

5.000 $﹡7x für Mitfahrgelegenheiten + 50.000 $﹡2x für Software + 3.000 $﹡3x für Restaurants + 2.000 $﹡4x für Brex-Reisen + 140.000 $﹡1x für alles andere = 284.800 Brex-Punkte

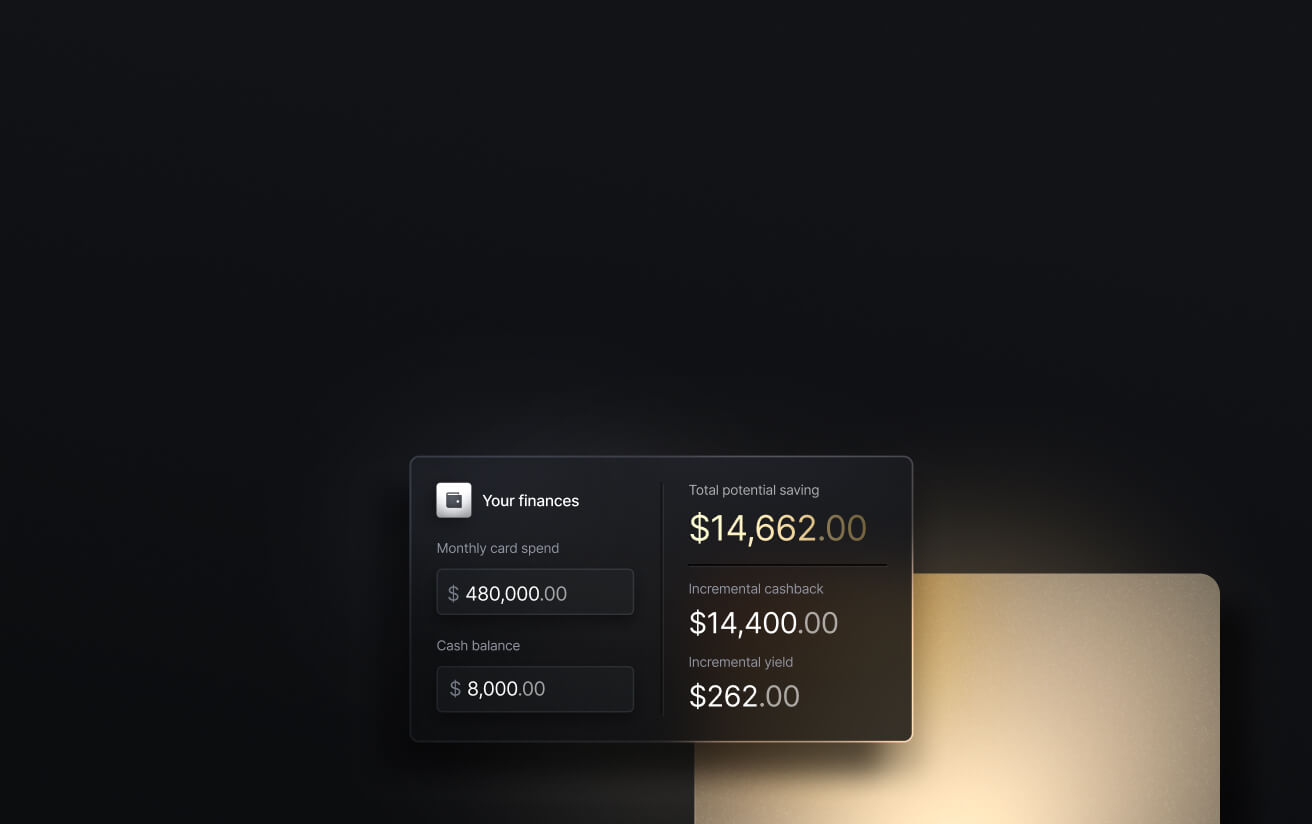

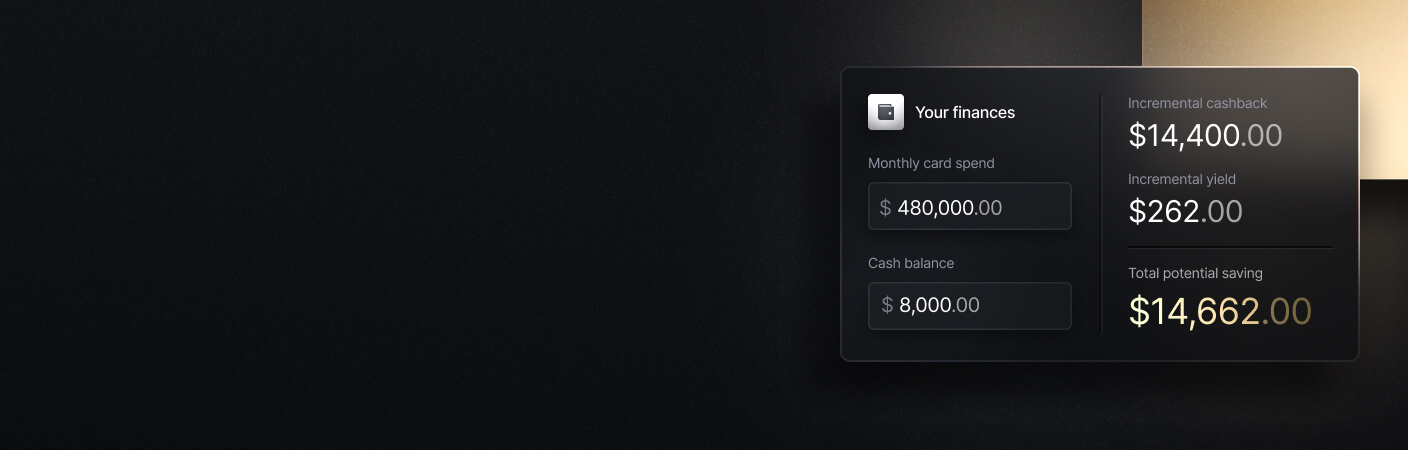

Klingt ziemlich gut – aber was sind diese Punkte eigentlich wert? Laut Brex beträgt die Cashback-Einlösungsrate 0,006 US-Dollar, also etwas mehr als einen halben Cent:

284.800﹡0,006 $ = 1.708 $ effektiver Barwert bei Brex

Vergleichen Sie das nun mit einer Karte mit 2 % Cashback wie der Slash Visa® Platinum Card für Pro-Nutzer:

200.000 $﹡0,02 = 4.000 $ effektiver Barwert mit Slash

Die niedrigen Einlösungswerte von Brex und die optimistischen Annahmen hinsichtlich der Bonuskategorien führten dazu, dass Lynx im Laufe des Jahres etwa 2.500 US-Dollar an tatsächlichen Prämien einbüßte. Das ist das Problem mit Prämienpunktprogrammen: Hohe Punktestände vermitteln den Karteninhabern das Gefühl, mehr zu verdienen, als sie tatsächlich tun, obwohl der Wert in der Praxis unter dem direkten Cashback liegen kann.

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

Was sind weitere Nachteile von Brex?

Brex bietet zwar ein breites Spektrum an Finanzinstrumenten, doch seine Plattform weist einige Einschränkungen auf, insbesondere für Unternehmen außerhalb des Technologie- und Start-up-Bereichs. Hier sind einige zusätzliche Hürden, denen Unternehmen bei Brex begegnen können:

- Eingeschränkte Zugänglichkeit und kostenpflichtige Funktionen: Der kostenlose Essentials-Tarif von Brex umfasst keine Funktionen wie Unterstützung für mehrere Unternehmen, umfassende Ausgabenverwaltung, ERP-Integrationen oder automatisierte Überprüfungen. Kleinere Teams müssen möglicherweise früher als erwartet auf kostenpflichtige Tools umsteigen, während Slash in seinem kostenlosen Tarif die volle Plattformfunktionalität bietet.

- In erster Linie für Start-ups und Unternehmen konzipiert: Die Kreditvergabe, die Prämienstruktur und der Produktfokus von Brex sind auf venture-finanzierte Startups, Technologieunternehmen und große Unternehmen ausgerichtet. Viele kleine und mittelständische Unternehmen könnten die Plattform als unzugänglich empfinden, da Brex in der Regel erwartet, dass Antragsteller über eine bedeutende VC-Finanzierung oder einen Jahresumsatz von etwa 1 Million US-Dollar verfügen.

- Noch keine Krypto-Unterstützung: Die Krypto-Funktionen von Brex befinden sich noch in der Early-Access-Phase. Unternehmen, die auf schnelle, kostengünstige globale Zahlungen angewiesen sind, benötigen möglicherweise eine etablierte Stablecoin-Unterstützung – etwas, das Slash bereits mit der Möglichkeit bietet, an den US-Dollar gekoppelte Stablecoins wie USDT, USDC und USDSL zu halten, zu senden und zu empfangen.³, ⁴

- Punktebasierte Prämien mindern den tatsächlichen Wert: Brex wirbt mit hohen Punktmultiplikatoren, aber die Kategorien spiegeln nicht wider, wie viel Unternehmen tatsächlich ausgeben. Außerdem kann die Einlösungsrate für Punkte (0,006 USD pro Punkt für Bargeld) den Wert der Prämien verwässern.

Wer sind die Konkurrenten von Brex?

Der technologieorientierte Ansatz von Brex im Bereich Business Banking bietet klare Vorteile gegenüber traditionellen institutionellen Anbietern. Allerdings ist sein Funktionsumfang in der breiteren Fintech-Landschaft nicht mehr einzigartig. Viele Wettbewerber bieten mittlerweile die gleichen Kernfunktionen und darüber hinaus attraktivere Prämien, eine bessere Zugänglichkeit oder spezialisiertere Funktionen. Im Folgenden haben wir neun Plattformen ausgewählt, die von speziellen Tools für kleine Unternehmen bis hin zu umfassenden Unternehmensmanagementlösungen reichen und möglicherweise besser zu den Anforderungen Ihres Unternehmens passen:

Insgesamt am besten: Schrägstrich

Für wen ist es gedacht? Unternehmen jeder Größe, die nach einer einheitlichen Finanzmanagementlösung suchen.

Slash ist eine moderne Fintech-Plattform, die Bankgeschäfte, Finanzverwaltung, Firmenkreditkarten, Zahlungen und Kapitalfinanzierung in einem System vereint und damit die Vielzahl separater Tools ersetzt, die viele Unternehmen derzeit nutzen.

Wichtigste Merkmale:

- Virtuelle und physische Firmenkreditkarten mit bis zu 2 % Cashback, mit anpassbaren Kartengruppen, Ausgabenkontrollen und automatischer Transaktionsdatenintegration.

- Globale ACH-Überweisungen, inländische und internationale Überweisungen über das SWIFT-Netzwerk und Echtzeit-Zahlungssysteme (RTP, FedNow).

- Native Unterstützung für auf USD lautende Stablecoins (USDC, USDT und Slash's USDSL) mit integrierten On-/Off-Ramps, die es Unternehmen ermöglichen, Stablecoins in der App zu halten, zu senden und zu empfangen.

- Globales USD-Konto, mit dem nicht in den USA ansässige Unternehmen auf die Zahlungsfunktionen von Slash zugreifen können, auch ohne eine in den USA registrierte LLC.

- Die Betriebsmittelfinanzierung ist eine maßgeschneiderte Kreditlinie, die Sie bei Bedarf jederzeit in Anspruch nehmen können. Steigern Sie Ihre kurzfristige Liquidität und wählen Sie flexible Zahlungsfristen von 30, 60 und 90 Tagen.⁵

- Einheitliche Geschäftsbank- und Treasury-Konten (mit einer annualisierten Rendite von bis zu 4,1 %), Unterstützung mehrerer Unternehmen, nahtlose Integration mit QuickBooks oder Plaid und vieles mehr.⁶

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Am besten geeignet für Rechnungsstellungstools: RECHNUNG

Für wen ist es gedacht? KMUs, die Tools für die Kreditorenbuchhaltung und Rechnungsstellung benötigen, diese jedoch nicht für das gesamte Geschäftsbankwesen nutzen.

BILL (ehemals Divvy) ist in erster Linie eine Software für das Kreditoren- und Debitorenmanagement mit zusätzlichen Funktionen für das Ausgabenmanagement, virtuelle Karten und globale Zahlungen.

Wichtigste Merkmale:

- OCR-basierte Erfassung von Rechnungsdaten und Scannen von Belegen für die einfache Digitalisierung von Papierrechnungen.

- Automatisierte Zahlungsweiterleitung an Lieferanten (ACH, internationale Überweisungen oder Schecks) mit Lieferanten- und Zahlungsdaten, die in einem zentralen Dashboard gespeichert sind.

- Optionale Kreditkarten zur Ausgabenverfolgung, die dabei helfen, Rechnungszahlungen und Unternehmensausgaben miteinander zu verknüpfen.

Nachteile: BILL konzentriert sich auf Backoffice-Verbindlichkeiten und Rechnungen. Die Kartenprämien basieren auf Punkten mit strengen Einlösungsregeln und erfordern eine hohe Kreditnutzung, um wertvoll zu sein.

Am besten für das Ausgabenmanagement von KMU geeignet: Expensify

Für wen ist es gedacht? Einzelpersonen, Freiberufler oder kleine Unternehmen, die eine einfache Lösung für ihr Ausgabenmanagement benötigen.

Expensify ist eher ein Add-on für die Erfassung von Ausgaben und Erstattungen als eine vollständige Plattform für Finanzgeschäfte. Im Gegensatz zu vielen Mitbewerbern auf dieser Liste ist Expensify für den individuellen Gebrauch verfügbar, wodurch es auch ohne Unterstützung durch ein Unternehmen leicht zugänglich ist.

Wichtigste Merkmale:

- Automatische Verknüpfung mit externen Bankkonten, um Transaktionen für die Ausgabenverfolgung abzurufen.

- Scannen von Belegen und intelligente Kategorisierung von Ausgaben.

- Automatisierte Spesenabrechnungen, Erstattungsworkflows und Integrationen mit gängiger Buchhaltungssoftware.

Nachteile: Eingeschränkte Zahlungs- und Bankfunktionen. Die Preisgestaltung pro Benutzer kann für größere Teams teuer oder unpraktisch sein.

Am besten geeignet für die Automatisierung der Kreditorenbuchhaltung: Tipalti

Für wen ist es gedacht? Mittelständische bis große Unternehmen, die komplexe globale Lieferantennetzwerke verwalten.

Tipalti wurde für Unternehmen mit hohem Zahlungsvolumen und komplexen Lieferantennetzwerken entwickelt und bietet robuste Compliance- und Multi-Entity-Unterstützung, die wachsende Unternehmen bei ihrer globalen Expansion benötigen.

Wichtigste Merkmale:

- Globale Massenzahlungsfunktionen in über 190 Ländern.

- Automatisierung der Steuerkonformität (1099s, W-9s, internationale Steuerformulare).

- Mehrsprachiges Portal für die Einbindung von Lieferanten und das Lieferantenmanagement.

Nachteile: Tipalti ist in erster Linie ein Tool zur Automatisierung der Kreditorenbuchhaltung und keine Banking-Plattform. Daher benötigen Unternehmen möglicherweise separate Konten für Einzahlungen, Firmenkreditkarten und das Treasury-Management. Die Plattform kann teuer sein (die Preise für die verschiedenen Tarife liegen zwischen 99 und 199 US-Dollar pro Monat) und für kleine Unternehmen mit einfacheren Anforderungen an die Kreditorenbuchhaltung zu komplex sein.

Am besten für institutionelles Banking geeignet: American Express

Für wen ist es gedacht? Unternehmen jeder Größe, die eine eher traditionelle Business-Banking-Lösung mit mehreren Kartenangeboten suchen.

American Express bietet konventionelle Geschäftsbankdienstleistungen über eine etablierte Finanzinfrastruktur an und spricht damit Unternehmen an, die die Zusammenarbeit mit einem traditionsreichen Institut bevorzugen und Zugang zu Premium-Kartenvorteilen wünschen.

Wichtigste Merkmale:

- Amex Membership Rewards und Amex Travel.

- Exklusive Vergünstigungen, Reiseprämien und Angebote für Reisebuchungen durch eine hochwertige Kartenmitgliedschaft.

- Mehrere Kreditkarten- und Kundenkartenangebote für unterschiedliche Bonitätsbewertungen und Geschäftstypen.

Nachteile: Es fehlen moderne Fintech-Funktionen wie Echtzeit-Cashflow-Dashboards, automatisierte Zahlungsabläufe, integrierte Finanzverwaltung oder vielfältige globale Zahlungswege.

Am besten geeignet für das Unternehmensressourcenmanagement: Oracle NetSuite

Für wen ist es gedacht? Große Unternehmen, die umfassende ERP-Funktionen benötigen.

Oracle Netsuite ist ein System zur Unternehmensressourcenplanung, das neben Finanzmanagement auch Funktionen für Bestandsverwaltung, CRM und E-Commerce umfasst. Es wurde für komplexe Organisationen entwickelt, die mehrere Tochtergesellschaften oder Geschäftsbereiche verwalten.

Wichtigste Merkmale:

- Vollständige ERP-Suite mit integriertem Finanzmanagement.

- Konsolidierung mehrerer Tochtergesellschaften und mehrerer Währungen.

- Finanzberichterstattung und -analyse; Tools für die Umsatzrealisierung und Compliance.

Nachteile: NetSuite ist ein ERP-System, keine Banking-Plattform. Unternehmen müssen weiterhin separate Bankkonten, Zahlungsabwickler und Karten verwalten. Die Implementierung kann langwierig und kostspielig sein und erfordert unter Umständen den Einsatz spezialisierter Berater.

Am besten geeignet für Lohnabrechnung und Personalwesen: Flugplatz von Paylocity

Für wen ist es gedacht? Unternehmen, die ihr Ausgabenmanagement mit einem Personal- und Gehaltsabrechnungssystem konsolidieren möchten.

Nach der Übernahme von Airbase durch Paylocity vereint das kombinierte Angebot Personalwesen, Gehaltsabrechnung und modernes Ausgabenmanagement auf einer einzigen Plattform.

Wichtigste Merkmale:

- Von Paylocity bereitgestellte virtuelle Karten mit Cashback-Funktion (Prozentsatz nicht bekannt) und Ausgabenmanagement.

- Geführte Beschaffungsworkflows, wie Budgetzuordnung oder mehrstufige Genehmigungen.

- Native Anbindung an die Personal- und Gehaltsabrechnungsdaten von Paylocity.

Nachteile: Am besten geeignet für Unternehmen, die Paylocity bereits nutzen oder dessen Nutzung planen. Die Preise pro Mitarbeiter und Monat können sich bei größeren Teams schnell summieren. Paylocity veröffentlicht zwar keine eigenen Preise, aber externe Quellen schätzen die Kosten auf 10 bis 20 US-Dollar pro Mitarbeiter und Monat. Und wie andere Nicht-Bank-Plattformen auch, kann es ein Geschäftskonto oder eine Treasury-Lösung nicht vollständig ersetzen.

Am besten für die Beschaffung in KMU geeignet: Ausgaben

Für wen ist es gedacht? Europäische KMU, die eine einheitliche Beschaffung und Ausgabenverwaltung wünschen.

Spendesk ist eine umfassende Plattform für das Ausgabenmanagement, die speziell für europäische KMUs und mittelständische Unternehmen entwickelt wurde. Sie vereint Beschaffungsworkflows, Firmen- und virtuelle Karten, Rechnungs- und Abrechnungsbearbeitung, Budgetverfolgung und vieles mehr.

Wichtigste Merkmale:

- Procure-to-Pay-Workflows von der Erfassung bis zur Zahlung.

- Automatisierte Rechnungsbearbeitung und -freigabe.

- Budgetüberwachung und Echtzeit-Ausgabentransparenz in Verbindung mit physischen und virtuellen Firmenkreditkarten.

Nachteile: Keine Prämien für Kartenzahlungen. Spendesk fungiert nicht als vollwertige Bank, sondern ist eher als Plattform für das Ausgaben- und Beschaffungsmanagement zu verstehen. Spendesk hat zwar für viele Kunden im EWR/Großbritannien grenzüberschreitende Zahlungen und Zahlungen in mehreren Währungen über Wise hinzugefügt, diese Funktion ist jedoch nicht weltweit garantiert.

Am besten für die Verwaltung von Reisekosten geeignet: SAP Concur

Für wen ist es gedacht? Mittelständische bis große Unternehmen mit umfangreichen Geschäftsreisen, die spezielle Lösungen für die Reisebuchung und Spesenabrechnung benötigen.

SAP Concur bietet Tools für das Ausgaben- und Kreditorenmanagement, eignet sich jedoch am besten als T&E-Lösung. Die Plattform bietet integrierte Buchungstools und detaillierte Durchsetzung von Reiserichtlinien für Unternehmen mit komplexen T&E-Anforderungen.

Wichtigste Merkmale:

- Integrierte Reisebuchung (Flüge, Hotels, Mietwagen).

- Automatisierte Erstellung von Spesenabrechnungen.

- Einhaltung der Reiserichtlinien und Genehmigungsworkflows.

- Integration mit Geschäftsreisebüros und TMCs.

Nachteile: SAP Concur ist keine Full-Stack-Finanzlösung und eignet sich am besten in Kombination mit zusätzlichen Tools, was jedoch Ihre Möglichkeiten zur Vereinheitlichung von Daten einschränken und die Abonnementkosten erhöhen kann. Außerdem fehlen Unternehmenskartenprogramme, Finanzierungsoptionen und die Echtzeit-Ausgabenkontrolle, die moderne Fintech-Plattformen bieten.

So wählen Sie die beste Brex-Alternative für Ihr Unternehmen aus

Die Auswahl der richtigen Brex-Alternative hängt davon ab, was Ihr Team tatsächlich von einer Finanzplattform benötigt. Brex bietet zwar eine breite Palette an Tools, aber Unternehmen können aus dieser Struktur herauswachsen, andere Prämien benötigen oder Funktionen verlangen, die Brex nicht priorisiert. Hier sind die wichtigsten Faktoren, die es zu bewerten gilt:

Zugänglichkeit und Benutzerfreundlichkeit

Suchen Sie nach einer Plattform, die Ihr gesamtes Team leicht bedienen kann. Bewerten Sie, wie schnell Sie Mitarbeiter einarbeiten, Karten ausstellen, Kontrollen konfigurieren und Arbeitsabläufe automatisieren können, ohne dass umfangreiche Einstellungen oder Schulungen erforderlich sind. Einige Tools sind für große Unternehmen konzipiert und können für kleinere Unternehmen umständlich sein, während andere zwar leicht zu bedienen sind, aber nicht genügend Funktionen bieten. Slash bietet eine gute Balance und vereint Funktionen auf Unternehmensniveau mit einer für KMUs geeigneten Benutzerfreundlichkeit.

Funktionen für Geschäftskunden

Wenn Sie Brex wegen seiner Kombination aus Geschäftskonten, Zahlungs- und Spesenmanagement-Tools eingeführt haben, suchen Sie wahrscheinlich nach einer Alternative, bei der Sie nicht mehrere Systeme miteinander kombinieren müssen. Viele Mitbewerber sind auf bestimmte Arbeitsabläufe spezialisiert (AP-Automatisierung, Spesenmanagement oder Beschaffung), während andere zu komplex sind, um als primäre Banking-Lösung zu fungieren.

Slash deckt denselben breiten Funktionsumfang wie Brex ab, verbessert jedoch Bereiche, in denen Brex Defizite aufweist, darunter Prämienwert, Zugänglichkeit und Unterstützung für moderne Zahlungssysteme wie RTP, FedNow und On-/Off-Ramp-Krypto-Transfers.

Wettbewerbsfähige Prämienprogramme

Wenn die Maximierung des Kartenwerts Priorität hat, ist ein pauschaler Cashback in der Praxis in der Regel vorteilhafter als kategoriebasierte Punktesysteme. Brex, Ramp und BILL bieten zwar Cashback-Multiplikatoren oder Punktetabellen an, aber jedes dieser Systeme hat seine Einschränkungen: Die niedrige Punkteeinlösungsrate von Brex, die Cashback-Obergrenze von 1,5 % bei Ramp und die Anforderungen an die Kreditauslastung bei BILL können den Wert Ihrer Ausgaben einschränken. Der Cashback von Slash in Höhe von bis zu 2 % bietet einen vorhersehbaren und durchweg höheren Prämienwert als die Konkurrenz.

Sicherheit und Compliance

Sicherheit und Compliance sollten für jede Finanzplattform unverzichtbar sein. Achten Sie auf wesentliche Aspekte wie PCI-DSS-Compliance, strenge KYC/AML-Kontrollen, FDIC-versicherte Konten oder gleichwertige Schutzmaßnahmen, rollenbasierte Berechtigungen, Prüfpfade und Lieferantenüberprüfung.

Slash bietet zusätzliche Sicherheitsebenen durch SOC2-Typ-II-Zertifizierung, tokenisierte virtuelle Karten und Unterstützung für konforme digitale Vermögenswerte wie USDC (reguliert nach MiCA-Standards), wodurch es sich sogar für stark regulierte B2B-Umgebungen eignet. Sie sollten auch prüfen, ob die Plattform Betrugsüberwachung, MFA/2FA, sichere API-Verbindungen und detaillierte Verwaltungskontrollen bietet, um sensible Finanzdaten in Ihrem gesamten Unternehmen zu schützen.

The standard in finance

Slash goes above with better controls, better rewards, and better support for your business.

Optimieren Sie jetzt Ihr Business-Banking mit Slash

Wenn Sie nach Alternativen zu Brex suchen, weil Sie eine Plattform wünschen, die mehr Ihrer Finanzgeschäfte unter einem Dach vereint, ist Slash genau das Richtige für Sie. Es ersetzt die verstreuten Tools, auf die die meisten Teams angewiesen sind, und vereint Bankgeschäfte, Karten, Zahlungen und Finanzverwaltung in einem einzigen, einheitlichen System.

Slash legt Wert auf Klarheit und Benutzerfreundlichkeit – keine Punktetabellen, restriktive Teilnahmebedingungen oder hinter Bezahlschranken versteckte Funktionen. Sie erhalten unkomplizierte Prämien und flexible Tools, die für Unternehmen jeder Größe geeignet sind, ohne dabei an Tiefe einzubüßen. Mit Slash können Sie alles, was Sie brauchen, zentralisieren: FDIC-versichertes Business-Banking mit hochverzinslichen Sparkonten, Firmenkreditkarten mit detaillierten Ausgabenkontrollen und echtem Cashback sowie inländische oder internationale Zahlungen über traditionelle Kanäle oder Blockchain.

Und wenn Ihr Unternehmen wächst, wächst Slash mit Ihnen. Dank der Unterstützung von Kryptowährungen und globalen Zahlungsfunktionen können Sie flexibel und zu Ihren Bedingungen grenzüberschreitend agieren, während die integrierten Funktionen für Ausgabenmanagement und Buchhaltung für Ordnung sorgen, ohne dass Ihnen zusätzlicher Verwaltungsaufwand entsteht.

Treffen Sie Ihre nächste finanzielle Entscheidung zu Ihrer besten Entscheidung. Starten Sie noch heute mit Slash.

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Häufig gestellte Fragen

An wen richtet sich Brex mit seinen Finanzprodukten in erster Linie?

Brex richtet sich in erster Linie an venture-finanzierte Startups, Technologieunternehmen und große Konzerne. Das Underwriting, das Produktdesign und die Prämienstruktur sind auf wachstumsstarke Unternehmen mit hohen Kartenausgaben und starker Kapitalisierung ausgerichtet. Das bedeutet, dass viele kleine und mittelständische Unternehmen Brex möglicherweise als unzugänglich oder nicht auf ihre betrieblichen Anforderungen abgestimmt empfinden.

Kann ich Brex-Alternativen in mein bestehendes Buchhaltungssystem oder ERP integrieren?

Ja. Die meisten Brex-Alternativen auf dieser Liste – darunter Slash, BILL, Ramp, Expensify, Tipalti und Netsuite – bieten nahtlose Integrationen mit gängigen Buchhaltungssystemen wie QuickBooks und Xero.

Welche Alternativen eignen sich am besten für mittelständische oder große Unternehmen?

Slash ist die stärkste Allround-Alternative für mittelständische und große Unternehmen, die einheitliche Bankgeschäfte, Firmenkreditkarten, Zahlungen, Treasury, Kryptowährungen und Kapitalfinanzierung in einem System wünschen. Es unterstützt Strukturen mit mehreren Unternehmenseinheiten, erweiterte Zahlungsfunktionen, globale Operationen und moderne Zahlungssysteme wie RTP und FedNow.

Lesen Sie mehr von uns