So sánh các đối thủ cạnh tranh hàng đầu của Brex trong lĩnh vực quản lý chi tiêu và tự động hóa quy trình thanh toán (AP)

Brex đã góp phần định hình lại hình ảnh của tài chính doanh nghiệp hiện đại. Khi ra mắt, giao diện trực quan, thương hiệu thân thiện với startup và phương pháp tiếp cận công nghệ tiên phong của Brex đã mang đến một làn gió mới so với các ngân hàng truyền thống. Tuy nhiên, cảnh quan fintech đã thay đổi, và Brex đang tụt hậu so với các đối thủ cạnh tranh.

Mặc dù nền tảng này rất mạnh mẽ, mô hình của nó vẫn có những hạn chế: hệ thống thưởng dựa trên điểm không phải lúc nào cũng mang lại giá trị thực sự, các yêu cầu về điều kiện tham gia có thể loại trừ các đội nhỏ, và các tính năng quan trọng bị ẩn sau các gói trả phí. Những hạn chế này càng trở nên quan trọng hơn khi các đối thủ cạnh tranh hiện nay cung cấp các tính năng tương đương (hoặc tốt hơn) với khả năng tiếp cận rộng hơn hoặc các công cụ tài chính tiên tiến hơn.

Brex vẫn là lựa chọn phù hợp cho một số startup được hỗ trợ bởi vốn đầu tư mạo hiểm, nhưng các doanh nghiệp có quy mô và cấu trúc đa dạng—và họ cần các nền tảng tài chính phù hợp với cách thức hoạt động của mình. Trong hướng dẫn này, chúng tôi phân tích các lựa chọn thay thế hàng đầu cho Brex theo từng danh mục để bạn có thể nhanh chóng tìm ra giải pháp phù hợp với quy mô, cấu trúc và ưu tiên tài chính của đội ngũ. Và nếu bạn đang tìm kiếm giải pháp thay thế toàn diện, hiện đại nhất cho các dịch vụ ngân hàng, thẻ, thanh toán và chương trình thưởng của Brex, bạn sẽ thấy tại sao Slash nổi bật là lựa chọn toàn diện nhất.¹

Tại sao các công ty nên xem xét các giải pháp thay thế cho Brexit?

Brex là một công ty công nghệ tài chính và ngân hàng doanh nghiệp được thành lập vào năm 2017. Giống như nhiều nền tảng fintech hiện đại khác, Brex là một giải pháp quản lý tài chính số hóa với các công cụ bao gồm báo cáo chi phí, quản lý thanh toán, đặt vé du lịch, quản lý tài chính, tự động hóa kế toán và nhiều tính năng khác. Brex nổi bật ở hai điểm đáng chú ý: sử dụng chương trình thưởng dựa trên điểm (nhiều đối thủ cạnh tranh ưa chuộng hình thức hoàn tiền trực tiếp) và chủ yếu hướng đến các startup đang phát triển nhanh, công ty công nghệ và các doanh nghiệp lớn.

Vào ngày 22 tháng 1 năm 2026, Tập đoàn Tài chính Capital One đã công bố việc ký kết thỏa thuận chính thức để mua lại Brex. Giao dịch dự kiến sẽ hoàn tất vào giữa năm 2026, sau đó Capital One sẽ nắm quyền sở hữu toàn bộ công ty và các sản phẩm của Brex. Tại Slash, chúng tôi cam kết xây dựng hạ tầng tài chính hiện đại không bị giới hạn bởi các ngân hàng truyền thống. Sự độc lập này cho phép chúng tôi hành động nhanh hơn và cung cấp công nghệ tài chính chất lượng cao hơn so với các nhà cung cấp truyền thống, bao gồm cả Brex.

Brex cung cấp những sản phẩm nào?

Nền tảng của Brex xoay quanh bảng điều khiển tập trung và tích hợp với các công cụ kế toán và ERP. Mặc dù hệ sinh thái này từng là điểm khác biệt, nhưng các tính năng tương tự nay đã trở thành tiêu chuẩn chung trong số nhiều đối thủ cạnh tranh fintech, khiến Brex trở thành một tiêu chuẩn so sánh hữu ích trong suốt hướng dẫn này. Từ bảng điều khiển Brex, các doanh nghiệp có thể truy cập:

- Thẻ Brex: Thẻ tín dụng doanh nghiệp tích lũy điểm thưởng trong các danh mục chi tiêu cụ thể. Các công ty có thể phát hành thẻ ảo hoặc thẻ vật lý với các tính năng tùy chỉnh và giới hạn chi tiêu cho nhân viên.

- Thanh toán: Hỗ trợ chuyển khoản ACH, chuyển khoản trong nước và quốc tế (thông qua mạng SWIFT) và thanh toán bằng séc.

- Tài khoản ngân hàng và tài khoản kho bạc: Tài khoản doanh nghiệp được bảo hiểm bởi FDIC, được hỗ trợ bởi mạng lưới chuyển khoản tự động để tăng giới hạn bảo hiểm, cùng với các tài khoản kho bạc có lãi suất cao tùy chọn cho tiền mặt dư thừa.

- Brex Phần thưởng và Du lịch: Chương trình thưởng dựa trên điểm với các tùy chọn đổi thưởng bao gồm hoàn tiền, tín dụng hóa đơn và đặt vé du lịch.

- Giải pháp Quản lý Nợ Phải Trả: Sử dụng công nghệ OCR để thu thập dữ liệu hóa đơn và tự động chuyển thông tin thanh toán để phê duyệt.

Các sản phẩm này nhằm mục đích tối ưu hóa việc theo dõi chi phí, giải pháp quản lý công nợ phải trả và hoạt động tài chính. Tuy nhiên, như chúng ta sẽ tìm hiểu chi tiết hơn bên dưới, phương pháp tiếp cận của Brex đi kèm với những hạn chế có thể ảnh hưởng đến tính phù hợp cho một số doanh nghiệp.

Chương trình thưởng của Brex hoạt động như thế nào?

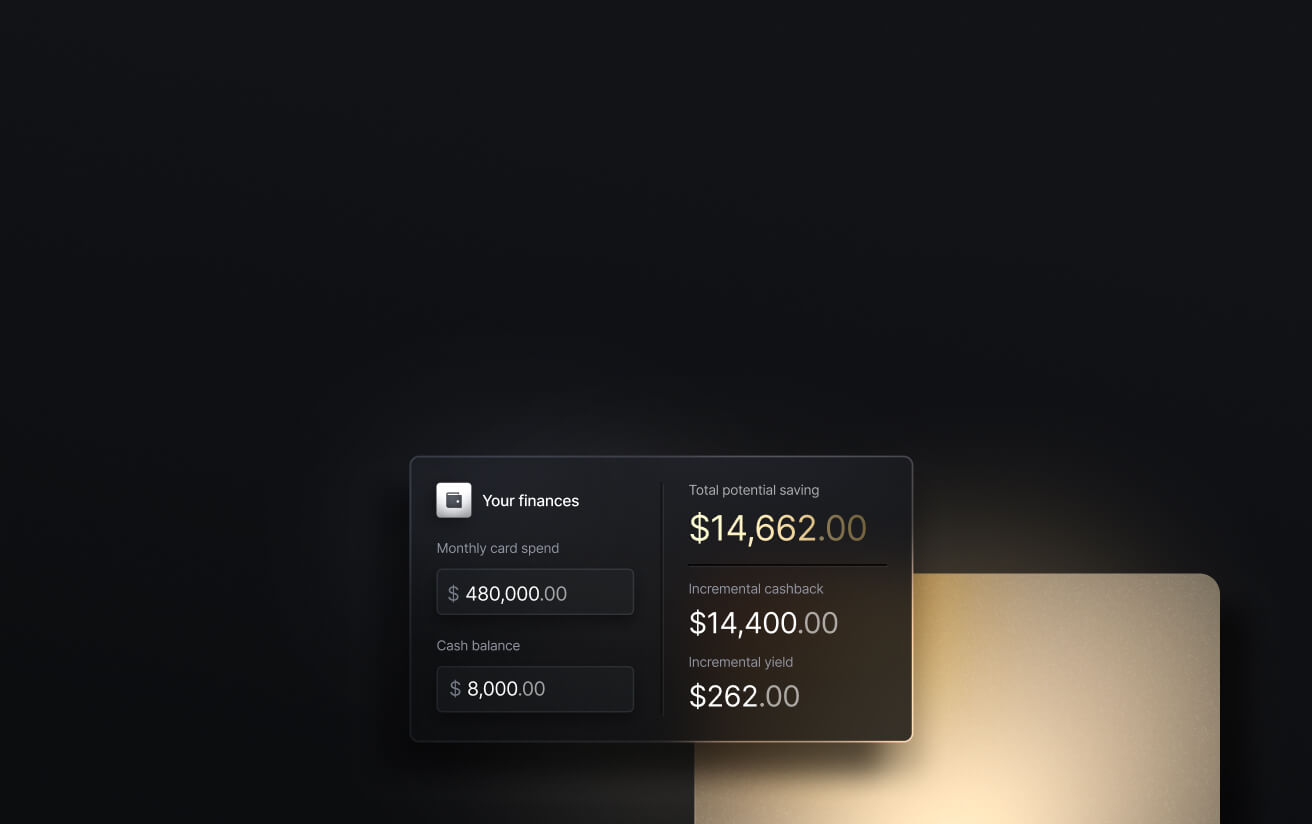

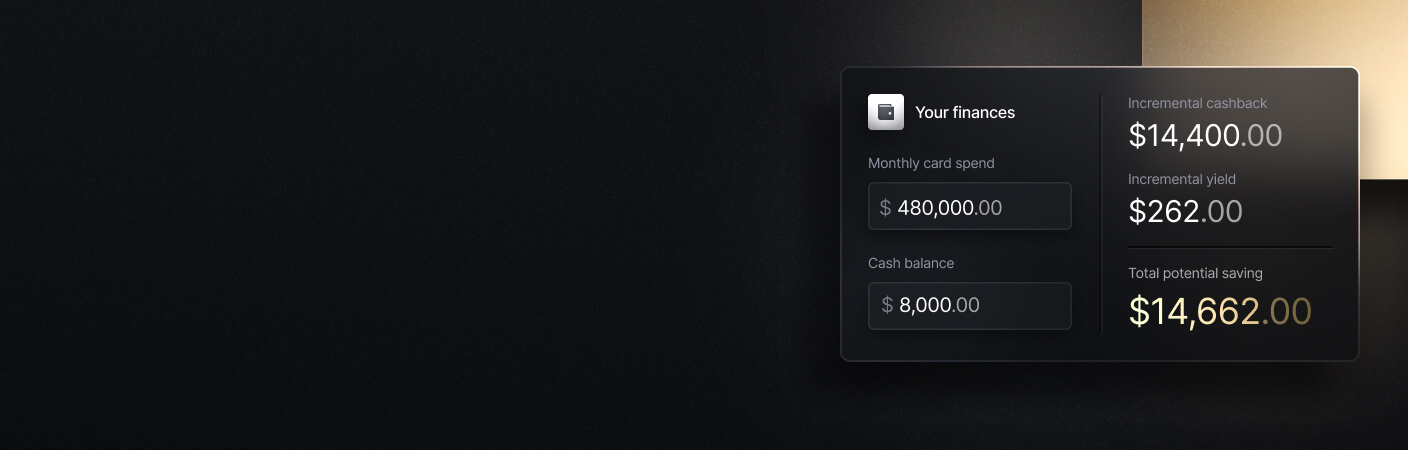

Hãy tưởng tượng bạn đang điều hành một startup SaaS nhỏ có tên Lynx. Sau nhiều năm sử dụng thẻ tín dụng hoàn tiền 2%, Lynx chuyển sang sử dụng thẻ Brex vì các ưu đãi của thẻ này rất phù hợp với một công ty công nghệ đang phát triển: 7x cho dịch vụ chia sẻ xe, 4x cho Brex Travel, 3x cho nhà hàng, 2x cho phần mềm và 1x cho mọi thứ khác. Sau một năm sử dụng Brex, đây là cách chi tiêu thẻ hàng năm $200,000 của Lynx trông như thế nào:

- Dịch vụ đám mây, phần mềm và các gói đăng ký khác: $90.000

- Phí khác: $80.000

- Du lịch: $20.000 (chủ yếu không đặt qua Brex)

- Bữa ăn và các sự kiện của đội: $5,000

- Dịch vụ chia sẻ xe: $5,000

Không phải tất cả các giao dịch trong các danh mục này đều đủ điều kiện để nhận hệ số nhân thưởng, vì vậy, để đơn giản hóa, chúng ta hãy giả sử rằng $60,000 trong tổng chi tiêu thẻ tín dụng sẽ nhận được điểm thưởng cao hơn. Dưới đây là một phân tích hợp lý:

$5,000﹡7x cho dịch vụ chia sẻ xe + $50,000﹡2x cho phần mềm + $3,000﹡3x cho nhà hàng + $2,000﹡4x cho du lịch Brex + $140,000﹡1x cho mọi thứ khác = 284,800 điểm Brex

Trông có vẻ khá tốt—nhưng những điểm đó thực sự có giá trị bao nhiêu? Theo Brex, tỷ lệ hoàn tiền của họ là $0.006, tức là hơn một nửa xu:

284.800﹡$0,006 = $1.708 giá trị tiền mặt thực tế với Brex

Hãy so sánh điều đó với thẻ tín dụng hoàn tiền 2% như thẻ Slash Visa® Platinum dành cho người dùng chuyên nghiệp:

$200.000 × 0,02 = $4.000 giá trị tiền mặt thực tế với Slash

Giá trị đổi thưởng thấp của Brex và những giả định lạc quan về các hạng mục thưởng đã khiến Lynx bỏ lỡ khoảng $2,500 tiền thưởng thực tế trong năm. Đó chính là vấn đề của các chương trình điểm thưởng: số dư điểm lớn khiến chủ thẻ cảm thấy họ đang kiếm được nhiều hơn so với thực tế, trong khi trên thực tế giá trị đó có thể không bằng tiền mặt trực tiếp.

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

Những nhược điểm khác của Brex là gì?

Mặc dù Brex cung cấp một bộ công cụ tài chính đa dạng, nền tảng của nó vẫn tồn tại một số hạn chế, đặc biệt đối với các doanh nghiệp ngoài lĩnh vực công nghệ và khởi nghiệp. Dưới đây là một số thách thức bổ sung mà các doanh nghiệp có thể gặp phải khi sử dụng Brex:

- Tính năng truy cập hạn chế và tính năng yêu cầu trả phí: Gói Essentials miễn phí của Brex không bao gồm các tính năng như hỗ trợ nhiều thực thể, quản lý chi phí đầy đủ, tích hợp ERP hoặc đánh giá tự động. Các đội nhóm nhỏ có thể phải nâng cấp sớm hơn dự kiến để sử dụng các công cụ có tính năng trả phí, trong khi Slash cung cấp đầy đủ chức năng nền tảng trên gói miễn phí của mình.

- Được thiết kế chủ yếu dành cho các startup và doanh nghiệp: Cơ cấu bảo lãnh, hệ thống thưởng và định hướng sản phẩm của Brex được thiết kế dành cho các startup được hỗ trợ bởi vốn đầu tư mạo hiểm, các công ty công nghệ và các doanh nghiệp lớn. Nhiều doanh nghiệp nhỏ và vừa có thể thấy nền tảng này khó tiếp cận, vì Brex thường yêu cầu các ứng viên phải có sự hỗ trợ đáng kể từ vốn đầu tư mạo hiểm hoặc doanh thu hàng năm khoảng $1 triệu.

- Chưa hỗ trợ tiền điện tử: Các tính năng tiền điện tử của Brex vẫn đang ở giai đoạn truy cập sớm. Các công ty phụ thuộc vào các giao dịch thanh toán toàn cầu nhanh chóng và phí thấp có thể cần hỗ trợ stablecoin đã được thiết lập—một điều mà Slash đã cung cấp với khả năng lưu trữ, gửi và nhận các stablecoin được neo giá với USD như USDT, USDC và USDSL.³, ⁴

- Hệ thống thưởng dựa trên điểm làm giảm giá trị thực tế: Brex khuyến khích các hệ số nhân điểm cao, nhưng các danh mục không phản ánh số tiền thực tế mà các công ty chi tiêu; ngoài ra, tỷ lệ đổi điểm ($0,006 mỗi điểm cho tiền mặt) có thể làm giảm giá trị phần thưởng.

Đối thủ cạnh tranh của Brex là ai?

Cách tiếp cận công nghệ hàng đầu của Brex trong lĩnh vực ngân hàng doanh nghiệp mang lại những lợi thế rõ rệt so với các nhà cung cấp truyền thống. Tuy nhiên, bộ tính năng của Brex hiện không còn độc đáo trong bối cảnh fintech rộng lớn; nhiều đối thủ cạnh tranh hiện nay đã bắt kịp các tính năng cốt lõi của Brex đồng thời cung cấp các ưu đãi hấp dẫn hơn, tính khả dụng cao hơn hoặc các khả năng chuyên biệt hơn. Dưới đây, chúng tôi đã lựa chọn 9 nền tảng, từ các công cụ tập trung vào doanh nghiệp nhỏ đến các giải pháp quản lý doanh nghiệp toàn diện, có thể phù hợp hơn với nhu cầu của doanh nghiệp bạn:

Tổng thể tốt nhất: Dấu gạch chéo

Dành cho ai: Các doanh nghiệp mọi quy mô đang tìm kiếm một giải pháp quản lý tài chính thống nhất.

Slash là một nền tảng fintech hiện đại kết hợp các dịch vụ ngân hàng, quản lý tài chính, thẻ doanh nghiệp, thanh toán và tài trợ vốn trong một hệ thống tích hợp, nhằm thay thế cho việc sử dụng nhiều công cụ riêng lẻ mà nhiều doanh nghiệp hiện đang áp dụng.

Tính năng chính:

- Thẻ tín dụng doanh nghiệp ảo và vật lý với mức hoàn tiền lên đến 2%, kèm theo các nhóm thẻ tùy chỉnh, kiểm soát chi tiêu và tích hợp dữ liệu giao dịch tự động.

- Chuyển khoản ACH toàn cầu, chuyển khoản trong nước và quốc tế qua mạng SWIFT, và hệ thống thanh toán thời gian thực (RTP, FedNow).

- Hỗ trợ tích hợp sẵn cho các loại stablecoin định giá bằng USD (USDC, USDT và USDSL của Slash) cùng với các cổng nạp/rút tích hợp, cho phép doanh nghiệp lưu trữ, gửi và nhận stablecoin trực tiếp trong ứng dụng.

- Tài khoản USD toàn cầu cho phép các doanh nghiệp không phải của Hoa Kỳ truy cập các tính năng thanh toán của Slash, ngay cả khi không có công ty trách nhiệm hữu hạn (LLC) được đăng ký tại Hoa Kỳ.

- Tài trợ vốn lưu động là một hạn mức tín dụng linh hoạt mà bạn có thể sử dụng bất cứ khi nào cần; giúp tăng cường thanh khoản ngắn hạn và lựa chọn các kỳ hạn thanh toán linh hoạt 30, 60 và 90 ngày.⁵

- Tài khoản ngân hàng và kho bạc doanh nghiệp tích hợp (với lãi suất hàng năm lên đến 4,1%), hỗ trợ nhiều thực thể, tích hợp mượt mà với QuickBooks hoặc Plaid và nhiều tính năng khác.⁶

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Phần mềm tốt nhất cho việc lập hóa đơn: HÓA ĐƠN

Dành cho ai: Các doanh nghiệp vừa và nhỏ (SMB) cần các công cụ quản lý hóa đơn và thanh toán (AP), nhưng không phụ thuộc vào chúng cho toàn bộ hoạt động ngân hàng doanh nghiệp.

BILL (trước đây là Divvy) là phần mềm quản lý công nợ phải thu (AP) và công nợ phải trả (AR) chính, với các tính năng bổ sung bao gồm quản lý chi phí, thẻ ảo và thanh toán toàn cầu.

Tính năng chính:

- Nhận dạng dữ liệu hóa đơn dựa trên công nghệ OCR và quét hóa đơn để số hóa dễ dàng các hóa đơn giấy.

- Hệ thống thanh toán tự động cho nhà cung cấp (ACH, chuyển khoản quốc tế hoặc séc) với thông tin nhà cung cấp và dữ liệu thanh toán được lưu trữ trên một bảng điều khiển tập trung.

- Thẻ tín dụng tùy chọn để theo dõi chi tiêu, giúp liên kết việc thanh toán hóa đơn và chi tiêu của công ty lại với nhau.

Nhược điểm: BILL tập trung vào các khoản phải trả và hóa đơn trong bộ phận hậu cần. Chương trình thưởng thẻ tín dụng dựa trên điểm và có quy định đổi thưởng nghiêm ngặt, đồng thời yêu cầu mức sử dụng tín dụng cao để mang lại giá trị.

Phù hợp nhất cho quản lý chi phí của doanh nghiệp vừa và nhỏ: Expensify

Dành cho ai: Cá nhân, freelancer hoặc doanh nghiệp nhỏ cần một giải pháp quản lý chi phí nhẹ nhàng.

Expensify là một công cụ bổ trợ cho việc theo dõi chi phí và thanh toán hơn là một nền tảng quản lý tài chính toàn diện. Khác với nhiều đối thủ cạnh tranh trong danh sách này, Expensify có thể được sử dụng cho cá nhân, giúp nó trở nên dễ tiếp cận ngay cả khi không có sự hỗ trợ từ công ty.

Tính năng chính:

- Kết nối tự động với tài khoản ngân hàng bên ngoài để lấy giao dịch nhằm theo dõi chi tiêu.

- Quét hóa đơn và phân loại thông minh chi phí.

- Báo cáo chi phí tự động, quy trình hoàn trả chi phí và tích hợp với phần mềm kế toán chính.

Nhược điểm: Chức năng thanh toán và ngân hàng bị giới hạn. Giá tính theo từng người dùng có thể khiến chi phí trở nên đắt đỏ hoặc không thực tế đối với các đội ngũ lớn.

Tốt nhất cho tự động hóa thanh toán hóa đơn: Tipalti

Dành cho ai: Các doanh nghiệp vừa và lớn quản lý mạng lưới nhà cung cấp toàn cầu phức tạp.

Tipalti được thiết kế dành cho các doanh nghiệp có khối lượng thanh toán lớn và mạng lưới nhà cung cấp phức tạp, cung cấp các giải pháp tuân thủ mạnh mẽ và hỗ trợ đa thực thể mà các doanh nghiệp đang phát triển cần khi mở rộng quy mô toàn cầu.

Tính năng chính:

- Khả năng thanh toán hàng loạt trên toàn cầu tại hơn 190 quốc gia.

- Tự động hóa tuân thủ thuế (1099, W-9, biểu mẫu thuế quốc tế).

- Cổng thông tin quản lý nhà cung cấp và tích hợp nhà cung cấp đa ngôn ngữ.

Nhược điểm: Tipalti chủ yếu là một công cụ tự động hóa quản lý thanh toán (AP), không phải là nền tảng ngân hàng, do đó các doanh nghiệp có thể cần mở tài khoản riêng biệt cho các giao dịch gửi tiền, thẻ tín dụng doanh nghiệp và quản lý tài chính. Nền tảng này có thể có chi phí cao (các gói dịch vụ có giá từ $99-$199 mỗi tháng) và quá phức tạp đối với các doanh nghiệp nhỏ có nhu cầu quản lý thanh toán đơn giản.

Phù hợp nhất cho ngân hàng tổ chức: American Express

Dành cho ai: Bất kỳ doanh nghiệp nào, dù quy mô lớn hay nhỏ, đang tìm kiếm giải pháp ngân hàng doanh nghiệp truyền thống với nhiều lựa chọn thẻ.

American Express cung cấp dịch vụ ngân hàng doanh nghiệp truyền thống thông qua hạ tầng tài chính đã được thiết lập, thu hút các doanh nghiệp ưa chuộng hợp tác với một tổ chức tài chính truyền thống và mong muốn tiếp cận các lợi ích thẻ cao cấp.

Tính năng chính:

- Chương trình Thưởng Thành Viên Amex và Dịch vụ Du lịch Amex.

- Các ưu đãi độc quyền, phần thưởng du lịch và các ưu đãi đặt vé du lịch thông qua chương trình thành viên thẻ cao cấp.

- Nhiều chương trình khuyến mãi thẻ tín dụng và thẻ ghi nợ dành cho các mức điểm tín dụng và loại hình kinh doanh khác nhau.

Nhược điểm: Thiếu các tính năng fintech hiện đại như bảng điều khiển dòng tiền thời gian thực, quy trình thanh toán tự động, hệ thống quản lý tài chính tích hợp hoặc các kênh thanh toán toàn cầu đa dạng.

Tốt nhất cho quản lý tài nguyên doanh nghiệp: Oracle NetSuite

Dành cho ai: Các doanh nghiệp lớn cần đầy đủ các tính năng của hệ thống ERP.

Oracle Netsuite là một hệ thống hoạch định nguồn lực doanh nghiệp (ERP) bao gồm quản lý tài chính, quản lý kho hàng, quản lý quan hệ khách hàng (CRM) và các tính năng thương mại điện tử; hệ thống này được thiết kế dành cho các tổ chức phức tạp quản lý nhiều chi nhánh hoặc đơn vị kinh doanh.

Tính năng chính:

- Bộ phần mềm ERP hoàn chỉnh với quản lý tài chính tích hợp.

- Hợp nhất đa công ty con và đa tiền tệ.

- Báo cáo tài chính và phân tích; công cụ ghi nhận doanh thu và tuân thủ.

Nhược điểm: NetSuite là một hệ thống ERP, không phải là nền tảng ngân hàng. Các tổ chức vẫn phải quản lý các tài khoản ngân hàng riêng biệt, các nhà cung cấp dịch vụ thanh toán và thẻ. Việc triển khai có thể mất nhiều thời gian, tốn kém và có thể yêu cầu các chuyên gia tư vấn chuyên trách.

Tốt nhất cho quản lý lương và nhân sự: Căn cứ không quân từ Paylocity

Dành cho ai: Các công ty muốn tích hợp quản lý chi phí với hệ thống nhân sự và tiền lương.

Sau khi Paylocity mua lại Airbase, giải pháp tích hợp mới kết hợp các dịch vụ quản lý nhân sự, tính lương và quản lý chi tiêu hiện đại trên một nền tảng duy nhất.

Tính năng chính:

- Thẻ ảo tích điểm hoàn tiền (tỷ lệ không được tiết lộ) và dịch vụ quản lý chi tiêu do Paylocity cung cấp.

- Các quy trình mua sắm có hướng dẫn, chẳng hạn như lập bản đồ ngân sách hoặc phê duyệt nhiều giai đoạn.

- Kết nối trực tiếp với dữ liệu nhân sự và tiền lương của Paylocity.

Nhược điểm: Phù hợp nhất cho các công ty đã sử dụng hoặc có kế hoạch sử dụng Paylocity. Mô hình định giá theo từng nhân viên, từng tháng của Paylocity có thể nhanh chóng tăng lên đối với các đội ngũ lớn; trong khi Paylocity không công bố mức giá của mình, các nguồn thứ ba ước tính chi phí dao động từ $10 đến $20 mỗi nhân viên mỗi tháng. Và giống như các nền tảng không phải ngân hàng khác, nó không thể thay thế hoàn toàn cho tài khoản ngân hàng doanh nghiệp hoặc giải pháp quản lý tài chính.

Phù hợp nhất cho mua sắm của doanh nghiệp vừa và nhỏ: Spendesk

Dành cho ai: Các doanh nghiệp vừa và nhỏ (SMB) tại Châu Âu muốn tích hợp quản lý mua sắm và quản lý chi tiêu.

Spendesk là một nền tảng quản lý chi tiêu toàn diện được thiết kế dành cho các doanh nghiệp vừa và nhỏ (SMB) và các công ty trung bình tại Châu Âu. Nền tảng này tích hợp các quy trình mua sắm, thẻ tín dụng doanh nghiệp và thẻ ảo, xử lý hóa đơn và thanh toán, theo dõi ngân sách và nhiều tính năng khác.

Tính năng chính:

- Quy trình mua hàng đến thanh toán từ khâu tiếp nhận đến thanh toán.

- Xử lý và phê duyệt hóa đơn tự động.

- Theo dõi ngân sách và khả năng theo dõi chi tiêu theo thời gian thực cùng với thẻ tín dụng doanh nghiệp vật lý và ảo.

Nhược điểm: Không có phần thưởng từ việc chi tiêu bằng thẻ. Spendesk không hoạt động như một ngân hàng đầy đủ chức năng; nó được hiểu tốt nhất là một nền tảng quản lý chi tiêu và mua sắm. Mặc dù Spendesk đã tích hợp thanh toán xuyên biên giới và đa tiền tệ thông qua Wise cho nhiều khách hàng trong Khu vực Kinh tế Châu Âu (EEA) và Vương quốc Anh (UK), tính năng này không được đảm bảo trên toàn cầu.

Tốt nhất cho quản lý chi phí đi lại: SAP Concur

Dành cho ai: Các doanh nghiệp từ quy mô trung bình đến doanh nghiệp lớn có nhu cầu đi công tác thường xuyên và cần dịch vụ đặt vé du lịch chuyên nghiệp cùng hệ thống báo cáo chi phí.

SAP Concur cung cấp các công cụ quản lý chi phí và quản lý công nợ (AP), nhưng nó phù hợp nhất như một giải pháp quản lý chi phí công tác (T&E). Nền tảng này cung cấp các công cụ đặt chỗ tích hợp và thực thi chính sách du lịch chi tiết cho các tổ chức có nhu cầu phức tạp về quản lý chi phí công tác (T&E).

Tính năng chính:

- Đặt vé du lịch tích hợp (vé máy bay, khách sạn, thuê xe ô tô).

- Tự động tạo báo cáo chi phí.

- Quy trình tuân thủ và phê duyệt chính sách du lịch.

- Tích hợp với các đại lý du lịch doanh nghiệp và các công ty quản lý du lịch (TMCs).

Nhược điểm: SAP Concur không phải là một giải pháp tài chính toàn diện, và hiệu quả nhất khi kết hợp với các công cụ bổ sung, điều này có thể hạn chế khả năng của bạn trong việc thống nhất dữ liệu và giảm chi phí đăng ký. Nó cũng thiếu các chương trình thẻ tín dụng doanh nghiệp, các tùy chọn tài chính và các tính năng kiểm soát chi tiêu theo thời gian thực mà các nền tảng fintech hiện đại cung cấp.

Cách chọn giải pháp thay thế Brex tốt nhất cho doanh nghiệp của bạn

Lựa chọn giải pháp thay thế phù hợp cho Brex phụ thuộc vào việc hiểu rõ nhu cầu thực sự của đội ngũ bạn đối với một nền tảng tài chính. Mặc dù Brex cung cấp một bộ công cụ đa dạng, các doanh nghiệp có thể vượt qua cấu trúc của nó, cần các chương trình thưởng khác biệt hoặc yêu cầu các tính năng mà Brex không ưu tiên. Dưới đây là các yếu tố quan trọng cần đánh giá:

Tính khả dụng và tính thân thiện với người dùng

Tìm kiếm một nền tảng mà toàn bộ đội ngũ của bạn có thể sử dụng một cách dễ dàng. Đánh giá tốc độ triển khai nhân viên, phát hành thẻ, cấu hình quyền kiểm soát và tự động hóa quy trình làm việc mà không cần thiết lập phức tạp hoặc đào tạo nhiều. Một số công cụ được thiết kế cho các doanh nghiệp lớn và có thể gây khó khăn cho các công ty nhỏ, trong khi những công cụ khác nhẹ nhàng nhưng thiếu tính năng sâu. Slash đạt được sự cân bằng tuyệt vời, cung cấp các tính năng cấp doanh nghiệp với giao diện thân thiện cho các doanh nghiệp vừa và nhỏ.

Các tính năng ngân hàng doanh nghiệp

Nếu bạn đã chọn Brex vì sự kết hợp giữa tài khoản doanh nghiệp, thanh toán và công cụ quản lý chi phí, bạn sẽ muốn một giải pháp thay thế không bắt buộc bạn phải ghép nối nhiều hệ thống khác nhau. Nhiều đối thủ cạnh tranh tập trung vào các quy trình làm việc hẹp (tự động hóa thanh toán, quản lý chi phí hoặc mua sắm), trong khi những đối thủ khác lại quá phức tạp để có thể hoạt động như một hệ thống ngân hàng chính.

Slash cung cấp các tính năng tương tự như Brex, nhưng cải thiện ở những khía cạnh mà Brex còn hạn chế, bao gồm giá trị phần thưởng, tính tiện lợi và hỗ trợ cho các hệ thống thanh toán hiện đại như RTP, FedNow và chuyển đổi tiền điện tử (on/off-ramped crypto transfers).

Chương trình thưởng cạnh tranh

Nếu tối ưu hóa giá trị thẻ là ưu tiên hàng đầu, chương trình hoàn tiền cố định thường mang lại hiệu quả cao hơn so với hệ thống điểm theo danh mục trong thực tế. Brex, Ramp và BILL đều quảng bá các hệ số nhân hoàn tiền hoặc bảng điểm, nhưng mỗi chương trình đều có hạn chế: tỷ lệ đổi điểm thấp của Brex, giới hạn hoàn tiền 1,5% của Ramp và yêu cầu sử dụng tín dụng của BILL đều có thể làm giảm giá trị chi tiêu của bạn. Slash với mức hoàn tiền lên đến 2% mang lại giá trị phần thưởng dự đoán được và cao hơn một cách nhất quán so với các đối thủ cạnh tranh.

An ninh và tuân thủ

An ninh và tuân thủ là những yếu tố không thể thương lượng đối với bất kỳ nền tảng tài chính nào. Hãy tìm kiếm các yếu tố cơ bản như tuân thủ PCI DSS, các biện pháp kiểm soát KYC/AML mạnh mẽ, tài khoản được bảo hiểm bởi FDIC hoặc các biện pháp bảo vệ tương đương, quyền truy cập dựa trên vai trò, nhật ký kiểm tra và xác minh nhà cung cấp.

Slash cung cấp các lớp bảo mật bổ sung thông qua chứng nhận SOC2 Type II, thẻ ảo được mã hóa và hỗ trợ các tài sản kỹ thuật số tuân thủ quy định như USDC (được quản lý theo tiêu chuẩn MiCA), khiến nó phù hợp ngay cả với các môi trường B2B được quản lý chặt chẽ. Bạn cũng nên đánh giá xem nền tảng có cung cấp giám sát gian lận, xác thực hai yếu tố (MFA/2FA), kết nối API an toàn và các quyền kiểm soát quản trị chi tiết để bảo vệ dữ liệu tài chính nhạy cảm trên toàn tổ chức của bạn hay không.

The standard in finance

Slash goes above with better controls, better rewards, and better support for your business.

Bắt đầu tối ưu hóa dịch vụ ngân hàng doanh nghiệp của bạn ngay hôm nay với Slash

Nếu bạn đang tìm kiếm các giải pháp thay thế cho Brex vì muốn một nền tảng giúp tập trung các hoạt động tài chính của mình vào một nơi duy nhất, Slash chính là giải pháp dành cho bạn. Slash thay thế cho sự kết hợp rời rạc của các công cụ mà hầu hết các đội ngũ đang sử dụng, và thống nhất các dịch vụ ngân hàng, thẻ, thanh toán và quản lý tài chính vào một hệ thống thống nhất và liền mạch.

Slash chú trọng vào sự rõ ràng và tính tiện dụng—không phải bảng điểm, điều kiện tham gia hạn chế hay các tính năng ẩn sau tường phí. Bạn sẽ nhận được các phần thưởng đơn giản và các công cụ linh hoạt phù hợp với mọi quy mô doanh nghiệp mà không làm giảm đi độ sâu. Với Slash, bạn có thể tập trung mọi thứ cần thiết: dịch vụ ngân hàng doanh nghiệp được bảo hiểm bởi FDIC với tài khoản tiết kiệm lãi suất cao, thẻ tín dụng doanh nghiệp với kiểm soát chi tiêu chi tiết và hoàn tiền mặt thực tế, cùng các giao dịch trong nước hoặc quốc tế thông qua hệ thống thanh toán truyền thống hoặc blockchain.

Và khi doanh nghiệp của bạn phát triển, Slash cũng phát triển cùng bạn. Hỗ trợ tiền điện tử và khả năng thanh toán toàn cầu mang lại cho bạn sự linh hoạt để hoạt động xuyên biên giới theo điều kiện của riêng bạn, trong khi các tính năng quản lý chi tiêu tích hợp và tích hợp kế toán giúp mọi thứ được tổ chức gọn gàng mà không gây ra gánh nặng hành chính.

Hãy đưa ra quyết định tài chính tiếp theo của bạn là quyết định tốt nhất. Bắt đầu sử dụng Slash ngay hôm nay.

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Câu hỏi thường gặp

Brex chủ yếu hướng đến đối tượng nào với các sản phẩm tài chính của mình?

Brex chủ yếu hướng đến các startup được hỗ trợ bởi vốn đầu tư mạo hiểm, các công ty công nghệ và các doanh nghiệp lớn. Quy trình thẩm định, thiết kế sản phẩm và cơ cấu thưởng của Brex được xây dựng dành cho các doanh nghiệp có tốc độ tăng trưởng cao, chi tiêu thẻ tín dụng lớn và vốn hóa mạnh. Điều này có nghĩa là nhiều doanh nghiệp nhỏ hoặc vừa có thể thấy Brex không phù hợp hoặc không đáp ứng được nhu cầu hoạt động của họ.

Tôi có thể tích hợp các giải pháp thay thế Brex với hệ thống kế toán hiện tại hoặc ERP của mình không?

Đúng vậy. Hầu hết các giải pháp thay thế Brex trong danh sách này—bao gồm Slash, BILL, Ramp, Expensify, Tipalti và Netsuite—đều cung cấp tích hợp mượt mà với các hệ thống kế toán lớn như QuickBooks và Xero.

Những giải pháp nào phù hợp nhất cho các doanh nghiệp vừa và nhỏ hoặc doanh nghiệp lớn?

Slash là giải pháp toàn diện mạnh mẽ nhất dành cho các đội ngũ doanh nghiệp vừa và lớn muốn tích hợp các dịch vụ ngân hàng, thẻ doanh nghiệp, thanh toán, quản lý tài chính, tiền điện tử và tài trợ vốn trong một hệ thống duy nhất. Nó hỗ trợ cấu trúc đa thực thể, thanh toán nâng cao, hoạt động toàn cầu và các nền tảng thanh toán hiện đại như RTP và FedNow.

Đọc thêm từ chúng tôi