Comparando os principais concorrentes da Brex para gestão de despesas e automação de contas a pagar

A Brex ajudou a redefinir o que seria o financiamento corporativo moderno. Quando foi lançada, seu painel elegante, sua marca voltada para startups e sua abordagem centrada na tecnologia foram uma lufada de ar fresco em comparação com os bancos tradicionais. Mas o cenário das fintechs mudou, e a Brex está ficando para trás em relação à concorrência.

Por mais forte que seja a plataforma, seu modelo tem suas desvantagens: recompensas baseadas em pontos que nem sempre oferecem valor real, requisitos de elegibilidade que podem excluir equipes menores e recursos importantes restritos a planos pagos. Essas limitações são ainda mais importantes agora que os concorrentes oferecem funcionalidades comparáveis (ou melhores) com acessibilidade mais ampla ou ferramentas financeiras mais avançadas.

A Brex ainda é uma opção sólida para certas startups apoiadas por capital de risco, mas as empresas têm diferentes formas e tamanhos — e precisam de plataformas financeiras que correspondam à sua forma de operar. Neste guia, detalhamos as principais alternativas ao Brex por categoria para que você possa encontrar rapidamente a solução que se adapta ao tamanho, à estrutura e às prioridades financeiras da sua equipe. E se você está procurando o substituto mais completo e moderno para os serviços bancários, cartões, pagamentos e recompensas do Brex, você verá por que o Slash se destaca como a opção mais completa.¹

Por que as empresas devem explorar alternativas ao Brex?

A Brex é uma empresa de tecnologia financeira e bancária empresarial fundada em 2017. Como muitas plataformas fintech modernas, a Brex é uma solução de gestão financeira digital com ferramentas que abrangem relatórios de despesas, contas a pagar, reservas de viagens, tesouraria, automação contábil e muito mais. A Brex se destaca de duas maneiras notáveis: ela usa um programa de recompensas baseado em pontos (muitos concorrentes preferem o reembolso direto) e tem como alvo principal startups de alto crescimento, empresas de tecnologia e grandes empresas.

Em 22 de janeiro de 2026, a Capital One Financial Corporation anunciou que havia firmado um acordo definitivo para adquirir a Brex. O negócio deve ser concluído em meados de 2026, após o que a Capital One assumirá a propriedade total da empresa e de seus produtos. Na Slash, estamos comprometidos em construir uma infraestrutura financeira moderna que não seja limitada pelos bancos tradicionais. Essa independência nos permite agir mais rapidamente e oferecer tecnologia financeira de maior qualidade do que os provedores tradicionais, incluindo a Brex.

Quais produtos a Brex oferece?

A plataforma da Brex gira em torno de seu painel centralizado e integrações com ferramentas de contabilidade e ERP. Embora esse ecossistema já tenha sido um diferencial, recursos semelhantes agora são padrão entre muitos concorrentes de fintech, tornando a Brex uma base útil para comparação ao longo deste guia. A partir do painel da Brex, as empresas podem acessar:

- Cartão Brex: Um cartão de crédito corporativo que acumula pontos de bônus em categorias de gastos selecionadas. As empresas podem emitir cartões virtuais ou físicos com controles personalizáveis e limites de gastos para os funcionários.

- Pagamentos: Suporte para transferências ACH, transferências bancárias nacionais e internacionais (através da rede SWIFT) e pagamentos com cheque.

- Contas bancárias e de tesouraria: Contas empresariais seguradas pela FDIC, apoiadas por uma rede de transferência automática para aumentar os limites de cobertura, juntamente com contas do Tesouro opcionais de alto rendimento para excedentes de caixa.

- Recompensas e viagens Brex: Um programa de recompensas baseado em pontos com opções de resgate para reembolso, créditos em extratos e reservas de viagens.

- Soluções para contas a pagar: Utiliza tecnologia OCR para capturar dados de faturas e encaminha automaticamente as informações de pagamento para aprovação.

Juntos, esses produtos têm como objetivo simplificar o controle de despesas, as soluções de contas a pagar e as operações financeiras. No entanto, como exploraremos a seguir, a abordagem da Brex traz vantagens e desvantagens que podem afetar sua adequação para certas empresas.

Como funciona o programa de recompensas da Brex?

Imagine que você administra uma pequena startup de SaaS chamada Lynx. Após anos usando um cartão com 2% de cashback, a Lynx muda para o cartão Brex porque as recompensas parecem perfeitas para uma empresa em crescimento e focada em tecnologia: 7x em caronas compartilhadas, 4x em Brex Travel, 3x em restaurantes, 2x em software e 1x em tudo o mais. Após um ano inteiro com a Brex, veja como ficam os US$ 200.000 em gastos anuais com cartão da Lynx:

- Nuvem, software e outras assinaturas: US$ 90.000

- Diversos: $80.000

- Viagens: US$ 20.000 (a maioria não reservada através da Brex)

- Refeições e eventos da equipe: US$ 5.000

- Carona solidária: US$ 5.000

Nem tudo nessas categorias se qualifica para multiplicadores de bônus, então, sendo generosos, vamos supor que US$ 60.000 do gasto total com cartão ganhem pontos elevados. Aqui está uma divisão razoável:

$5.000*7x em viagens compartilhadas + $50.000*2x em software + $3.000*3x em restaurantes + $2.000*4x em viagens Brex + $140.000*1x em tudo o resto = 284.800 pontos Brex

Parece muito bom, mas qual é o valor real desses pontos? De acordo com a Brex, a taxa de resgate do cashback é de US$ 0,006, ou pouco mais de meio centavo:

284.800 ﹡ 0,006 $ = $1.708 em valor efetivo em dinheiro com a Brex

Agora compare isso com um cartão com 2% de reembolso, como o Slash Visa® Platinum Card para usuários profissionais:

$200.000﹡0,02 = $4.000 em valor efetivo em dinheiro com o Slash

Os baixos valores de resgate do Brex e as suposições otimistas sobre as categorias de bônus fizeram com que a Lynx perdesse cerca de US$ 2.500 em recompensas reais ao longo do ano. Esse é o problema dos programas de pontos de recompensa: grandes saldos de pontos fazem com que os titulares dos cartões sintam que estão ganhando mais do que realmente ganham, quando, na prática, o valor pode ficar aquém do reembolso direto em dinheiro.

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

Quais são algumas das outras desvantagens do Brexit?

Embora a Brex ofereça um amplo conjunto de ferramentas financeiras, sua plataforma apresenta várias limitações, especialmente para empresas fora do setor de tecnologia e startups. Aqui estão alguns obstáculos adicionais que as empresas podem encontrar com a Brex:

- Acessibilidade limitada e recursos restritos a assinantes: O plano Essentials gratuito da Brex não inclui recursos como suporte a várias entidades, recursos completos de gerenciamento de despesas, integrações ERP ou revisões automatizadas. Equipes menores podem precisar fazer um upgrade mais cedo do que o esperado para ferramentas pagas, enquanto o Slash oferece funcionalidade completa da plataforma em seu plano gratuito.

- Projetado principalmente para startups e empresas: A subscrição, a estrutura de recompensas e o foco nos produtos da Brex são construídos em torno de startups apoiadas por capital de risco, empresas de tecnologia e grandes empresas. Muitas pequenas e médias empresas podem considerar a plataforma inacessível, já que a Brex normalmente espera que os candidatos tenham um apoio significativo de capital de risco ou cerca de US$ 1 milhão em receita anual.

- Ainda não há suporte para criptomoedas: Os recursos de criptomoedas da Brex continuam em acesso antecipado. As empresas que dependem de pagamentos globais rápidos e com taxas baixas podem precisar de suporte estabelecido para stablecoins — algo que o Slash já oferece com a capacidade de manter, enviar e receber stablecoins atreladas ao dólar americano, como USDT, USDC e USDSL.³, ⁴

- As recompensas baseadas em pontos reduzem o valor real: A Brex promove multiplicadores de pontos elevados, mas as categorias não refletem quanto as empresas realmente gastam; além disso, a taxa de resgate de pontos (US$ 0,006 por ponto em dinheiro) pode diluir o valor das recompensas.

Quem são os concorrentes da Brex?

A abordagem tecnológica da Brex para serviços bancários empresariais oferece vantagens claras em relação aos provedores institucionais tradicionais. No entanto, seu conjunto de recursos não é mais exclusivo no panorama mais amplo da tecnologia financeira; muitos concorrentes agora oferecem as mesmas funcionalidades básicas, além de recompensas mais atraentes, maior acessibilidade ou recursos mais especializados. Abaixo, selecionamos nove plataformas, que vão desde ferramentas específicas para pequenas empresas até soluções completas de gestão empresarial, que podem atender melhor às necessidades da sua empresa:

Melhor em geral: Slash

Para quem é: Empresas de todos os tamanhos que procuram uma solução unificada de gestão financeira.

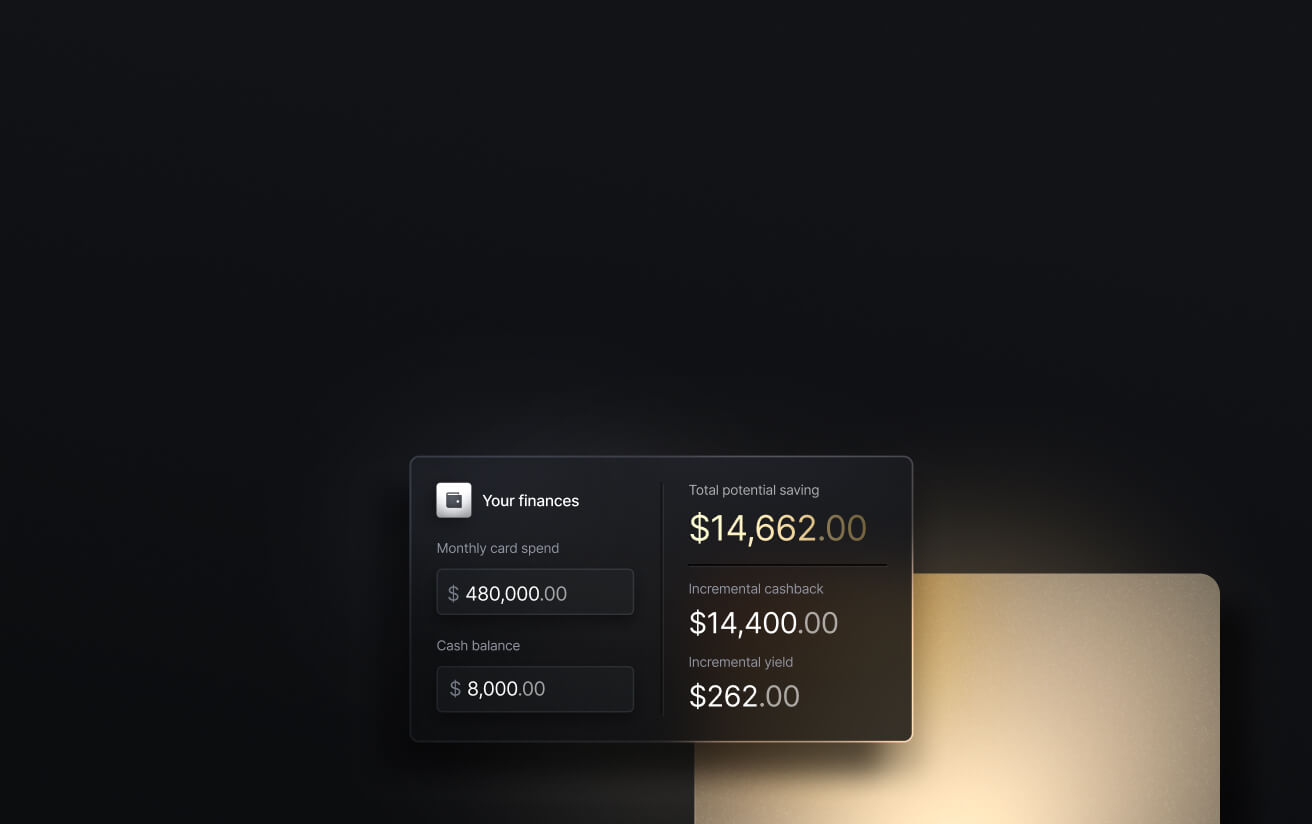

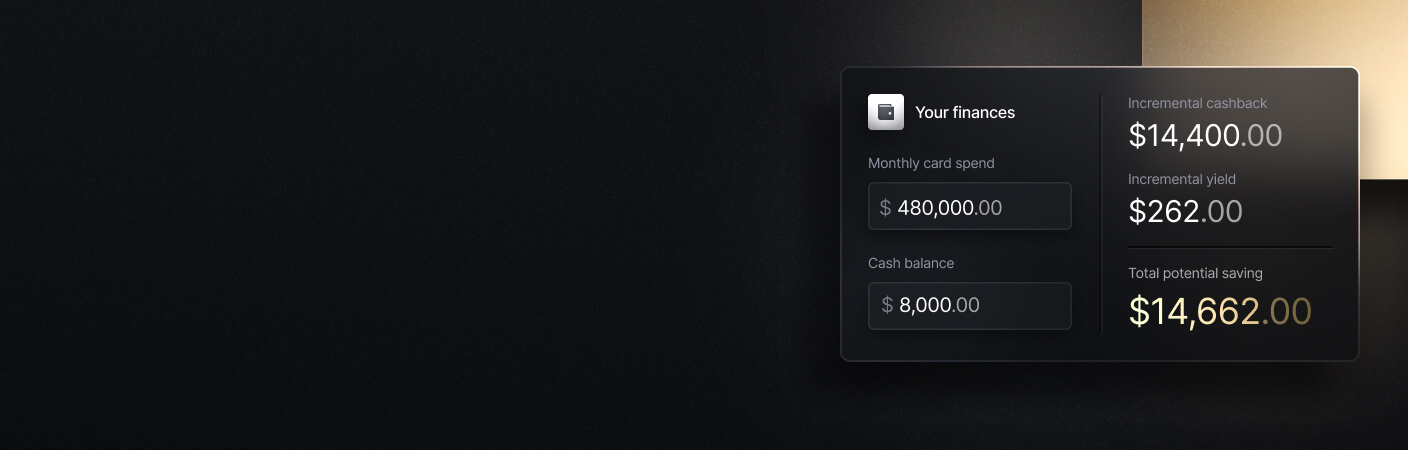

A Slash é uma plataforma fintech moderna que combina serviços bancários, tesouraria, cartões corporativos, pagamentos e financiamento de capital em uma única plataforma para substituir o conjunto de ferramentas separadas que muitas empresas utilizam.

Principais características:

- Cartões corporativos virtuais e físicos que oferecem até 2% de reembolso, com agrupamentos de cartões personalizáveis, controles de gastos e integração automática de dados de transações.

- ACH global, transferências bancárias nacionais e internacionais através da rede SWIFT e sistemas de pagamento em tempo real (RTP, FedNow).

- Suporte nativo para stablecoins denominadas em USD (USDC, USDT e USDSL da Slash) com rampas de entrada/saída integradas que permitem às empresas manter, enviar e receber stablecoins no aplicativo.

- Conta global em dólares americanos que permite que empresas não americanas tenham acesso aos recursos de pagamento do Slash, mesmo sem uma LLC registrada nos Estados Unidos.

- O financiamento de capital de giro é uma linha de crédito personalizada que você pode utilizar sempre que precisar; aumente sua liquidez de curto prazo e escolha prazos de pagamento flexíveis de 30, 60 e 90 dias.⁵

- Contas bancárias e de tesouraria unificadas para empresas (com rendimento anualizado de até 4,1%), suporte a várias entidades, integrações simples com QuickBooks ou Plaid e muito mais.⁶

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Melhor para ferramentas de faturamento: PROJETO DE LEI

Para quem é: PMEs que precisam de ferramentas de contas a pagar e faturamento, mas não dependem delas para realizar todas as suas operações bancárias comerciais.

O BILL (anteriormente Divvy) é principalmente um software de gestão de contas a pagar e contas a receber com funcionalidades adicionais que abrangem a gestão de despesas, cartões virtuais e pagamentos globais.

Principais características:

- Captura de dados de faturas e digitalização de recibos com base em OCR para facilitar a digitalização de contas em papel.

- Roteamento automatizado de pagamentos a fornecedores (ACH, transferências internacionais ou cheques) com dados de fornecedores e pagamentos armazenados em um painel centralizado.

- Cartões de crédito opcionais para controle de despesas, ajudando a vincular pagamentos de contas e gastos da empresa.

Contras: O BILL concentra-se em contas a pagar e faturas administrativas. As recompensas do cartão são baseadas em pontos, com regras de resgate rigorosas, e exigem um elevado uso de crédito para serem valiosas.

Ideal para a gestão de despesas de pequenas e médias empresas: Expensify

Para quem é: Indivíduos, freelancers ou pequenas empresas que precisam de uma solução leve para gerenciamento de despesas.

O Expensify é mais um complemento para controle de despesas e reembolsos do que uma plataforma completa de operações financeiras. Ao contrário de muitos concorrentes nesta lista, o Expensify está disponível para uso individual, tornando-o altamente acessível mesmo sem o apoio de uma empresa.

Principais características:

- Ligação automática com contas bancárias externas para obter transações para acompanhamento de despesas.

- Digitalização de recibos e categorização inteligente de despesas.

- Relatórios de despesas automatizados, fluxos de trabalho de reembolso e integrações com os principais softwares de contabilidade.

Contras: Funcionalidade bancária e de pagamento limitada. O preço por usuário pode torná-lo caro ou impraticável para equipes maiores.

Ideal para automação de contas a pagar: Tipalti

Para quem é: Empresas de médio a grande porte que lidam com redes globais complexas de fornecedores.

A Tipalti foi criada para empresas com altos volumes de pagamentos e redes complexas de fornecedores, oferecendo conformidade robusta e suporte a múltiplas entidades, necessários para empresas em crescimento à medida que se expandem globalmente.

Principais características:

- Recursos de pagamentos em massa globais em mais de 190 países.

- Automação do cumprimento das obrigações fiscais (formulários 1099, W-9 e formulários fiscais internacionais).

- Portal multilíngue para integração de fornecedores e gestão de fornecedores.

Contras: O Tipalti é principalmente uma ferramenta de automação de contas a pagar, não uma plataforma bancária, portanto, as empresas podem precisar de contas separadas para depósitos, cartões corporativos e gestão de tesouraria. A plataforma pode ser cara (os planos variam de US$ 99 a US$ 199 por mês) e excessivamente complexa para pequenas empresas com necessidades mais simples de contas a pagar.

Melhor para bancos institucionais: American Express

Para quem é: Empresas de qualquer tamanho que procuram uma solução bancária empresarial mais tradicional com várias ofertas de cartões.

A American Express oferece serviços bancários empresariais convencionais por meio de uma infraestrutura financeira estabelecida, atraindo empresas que preferem trabalhar com uma instituição tradicional e desejam ter acesso a benefícios de cartões premium.

Principais características:

- Recompensas de filiação Amex e Amex Travel.

- Benefícios exclusivos, recompensas de viagem e ofertas de reservas de viagem através da adesão a cartões de alto nível.

- Várias ofertas de cartões de crédito e cartões de débito para diferentes pontuações de crédito e tipos de negócios.

Contras: Não possui recursos modernos de fintech, como painéis de fluxo de caixa em tempo real, fluxos de trabalho de pagamento automatizados, tesouraria integrada ou diversos canais de pagamento globais.

Ideal para gerenciamento de recursos empresariais: Oracle NetSuite

Para quem é: Grandes empresas que necessitam de recursos ERP completos.

O Oracle Netsuite é um sistema de planejamento de recursos empresariais que inclui gestão financeira, além de recursos de inventário, CRM e comércio eletrônico; ele foi projetado para organizações complexas que gerenciam várias subsidiárias ou unidades de negócios.

Principais características:

- Conjunto completo de ERP com gestão financeira integrada.

- Consolidação de múltiplas subsidiárias e múltiplas moedas.

- Relatórios e análises financeiras; reconhecimento de receitas e ferramentas de conformidade.

Contras: O NetSuite é um ERP, não uma plataforma bancária. As organizações ainda precisam gerenciar contas bancárias, processadores de pagamentos e cartões separadamente. A implementação pode ser demorada, cara e exigir consultores dedicados.

Ideal para folha de pagamento e RH: Base aérea da Paylocity

Para quem é: Empresas que desejam consolidar a gestão de despesas com um sistema de RH e folha de pagamento.

Após a aquisição da Airbase pela Paylocity, a oferta combinada reúne RH, folha de pagamento e gestão moderna de despesas em uma única plataforma.

Principais características:

- Cartões virtuais com retorno financeiro (percentagem não divulgada) e gestão de despesas fornecidos pela Paylocity.

- Fluxos de trabalho de aquisição guiados, como mapeamento de orçamento ou aprovações em várias etapas.

- Conexão nativa com os dados de RH e folha de pagamento da Paylocity.

Contras: Mais adequado para empresas que já utilizam ou planejam utilizar o Paylocity. Seu preço por funcionário, por mês, também pode aumentar rapidamente para equipes maiores; embora o Paylocity não publique suas próprias tarifas, fontes terceirizadas estimam custos na faixa de US$ 10 a US$ 20 por funcionário por mês. E, como outras plataformas não bancárias, ele não funciona como um substituto completo para uma conta bancária empresarial ou solução de tesouraria.

Ideal para compras de pequenas e médias empresas: Spendesk

Para quem é: PMEs europeias que desejam uma gestão unificada de compras e despesas.

A Spendesk é uma plataforma abrangente de gestão de despesas concebida para PME e empresas de médio porte europeias. Combina fluxos de trabalho de aquisição, cartões corporativos e virtuais, processamento de faturas e contas, acompanhamento orçamental e muito mais.

Principais características:

- Fluxos de trabalho de aquisição a pagamento, desde a receção até ao pagamento.

- Processamento e aprovação automatizados de faturas.

- Acompanhamento do orçamento e visibilidade dos gastos em tempo real, juntamente com cartões corporativos físicos e virtuais.

Contras: Sem recompensas por gastos com cartão. A Spendesk não funciona como um banco completo; é melhor entendê-la como uma plataforma de gestão de gastos e compras. Embora a Spendesk tenha adicionado pagamentos internacionais e em várias moedas através da Wise para muitos clientes do EEE/Reino Unido, essa capacidade não é garantida globalmente.

Ideal para gerenciamento de despesas de viagem: SAP Concur

Para quem é: Empresas de médio porte a grandes empresas com viagens de negócios significativas que precisam de reservas de viagens especializadas e relatórios de despesas.

A SAP Concur oferece ferramentas de gestão de despesas e contas a pagar, mas é mais adequada como solução de T&E. A plataforma oferece ferramentas de reserva integradas e aplicação detalhada de políticas de viagem para organizações com necessidades complexas de T&E.

Principais características:

- Reserva integrada de viagens (voos, hotéis, aluguel de carros).

- Geração automatizada de relatórios de despesas.

- Conformidade com a política de viagens e fluxos de trabalho de aprovação.

- Integração com agências de viagens corporativas e TMCs.

Contras: O SAP Concur não é uma solução financeira completa e funciona melhor quando combinado com ferramentas adicionais, o que pode limitar sua capacidade de unificar dados e reduzir os custos de assinatura. Ele também não oferece programas de cartões corporativos, opções de financiamento e controles de gastos em tempo real oferecidos pelas plataformas fintech modernas.

Como escolher a melhor alternativa ao Brex para o seu negócio

Selecionar a alternativa certa ao Brex resume-se a compreender o que sua equipe realmente precisa de uma plataforma financeira. Embora o Brex ofereça um amplo conjunto de ferramentas, as empresas podem superar sua estrutura, precisar de recompensas diferentes ou exigir recursos que o Brex não prioriza. Aqui estão os principais fatores a serem avaliados:

Acessibilidade e facilidade de uso

Procure uma plataforma que toda a sua equipe possa navegar facilmente. Avalie a rapidez com que você pode integrar funcionários, emitir cartões, configurar controles e automatizar fluxos de trabalho sem configurações ou treinamentos complexos. Algumas ferramentas são desenvolvidas para grandes empresas e podem parecer complicadas para empresas menores, enquanto outras são leves, mas carecem de profundidade. O Slash oferece um equilíbrio perfeito, com recursos de nível empresarial e usabilidade adequada para pequenas e médias empresas.

Recursos bancários para empresas

Se você adotou o Brex por sua combinação de contas comerciais, pagamentos e ferramentas de despesas, você vai querer uma alternativa que não o obrigue a reunir vários sistemas. Muitos concorrentes se especializam em fluxos de trabalho restritos (automação de contas a pagar, gestão de despesas ou compras), enquanto outros são excessivamente complexos para funcionar como um pacote bancário principal.

O Slash oferece as mesmas funcionalidades gerais do Brex, mas apresenta melhorias em áreas em que o Brex deixa a desejar, incluindo valor de recompensa, acessibilidade e suporte para meios de pagamento modernos, como RTP, FedNow e transferências de criptomoedas on/off-ramp.

Programas de recompensas competitivos

Se maximizar o valor do cartão é uma prioridade, o cashback de taxa fixa tende a superar os sistemas de pontos baseados em categorias no uso real. Brex, Ramp e BILL promovem multiplicadores de cashback ou tabelas de pontos, mas cada um tem suas limitações: a baixa taxa de resgate de pontos do Brex, o limite de cashback de 1,5% do Ramp e os requisitos de utilização de crédito do BILL podem limitar o valor dos seus gastos. O reembolso de até 2% do Slash oferece um valor de recompensa previsível e consistentemente mais alto do que a concorrência.

Segurança e conformidade

A segurança e a conformidade devem ser inegociáveis para qualquer plataforma financeira. Procure por itens essenciais, como conformidade com PCI DSS, controles robustos de KYC/AML, contas seguradas pela FDIC ou proteções equivalentes, permissões baseadas em funções, trilhas de auditoria e verificação de fornecedores.

O Slash adiciona camadas adicionais por meio da certificação SOC2 Tipo II, cartões virtuais tokenizados e suporte para ativos digitais compatíveis, como USDC (regulamentado pelas normas MiCA), tornando-o adequado mesmo para ambientes B2B altamente regulamentados. Você também deve avaliar se a plataforma oferece monitoramento de fraudes, MFA/2FA, conexões API seguras e controles administrativos granulares para proteger dados financeiros confidenciais em toda a sua organização.

The standard in finance

Slash goes above with better controls, better rewards, and better support for your business.

Comece agora mesmo a otimizar suas transações bancárias comerciais com o Slash.

Se você está explorando alternativas ao Brex porque deseja uma plataforma que reúna mais operações financeiras em um único lugar, o Slash foi criado exatamente para isso. Ele substitui o conjunto disperso de ferramentas que a maioria das equipes utiliza e unifica serviços bancários, cartões, pagamentos e tesouraria em um único sistema coeso.

A Slash enfatiza a clareza e a usabilidade — sem tabelas de pontos, elegibilidade restritiva ou recursos ocultos atrás de paywalls. Você obtém recompensas diretas e ferramentas flexíveis que funcionam para empresas de qualquer tamanho, sem sacrificar a profundidade. Com a Slash, você pode centralizar tudo o que precisa: serviços bancários empresariais segurados pela FDIC com poupanças de alto rendimento, cartões corporativos com controles granulares de gastos e reembolso real, e pagamentos nacionais ou internacionais através de meios tradicionais ou blockchain.

E à medida que sua empresa cresce, o Slash cresce com você. O suporte a criptomoedas e os recursos de pagamento global oferecem flexibilidade para operar além das fronteiras nos seus termos, enquanto o gerenciamento de gastos integrado e as integrações contábeis mantêm tudo organizado sem a carga administrativa.

Faça da sua próxima decisão financeira a melhor decisão. Comece a usar o Slash hoje mesmo.

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Perguntas frequentes

A quem se destinam principalmente os produtos financeiros da Brex?

A Brex tem como alvo principal startups apoiadas por capital de risco, empresas de tecnologia e grandes empresas. Sua subscrição, design de produtos e estrutura de recompensas são construídos em torno de negócios de alto crescimento, com gastos significativos com cartões e forte capitalização. Isso significa que muitas pequenas e médias empresas podem considerar a Brex inacessível ou incompatível com suas necessidades operacionais.

Posso integrar alternativas ao Brex com meu sistema contábil ou ERP existente?

Sim. A maioria das alternativas ao Brex nesta lista — incluindo Slash, BILL, Ramp, Expensify, Tipalti e Netsuite — oferece integrações simples com os principais sistemas de contabilidade, como QuickBooks e Xero.

Quais alternativas são mais adequadas para empresas de médio porte ou grandes empresas?

O Slash é a alternativa mais completa para equipes de médio porte e empresariais que desejam serviços bancários unificados, cartões corporativos, pagamentos, tesouraria, criptomoedas e financiamento de capital em um único sistema. Ele oferece suporte a estruturas com várias entidades, pagamentos avançados, operações globais e sistemas modernos, como RTP e FedNow.

Leia mais sobre nós