LLC経費の基本:事業経費控除を最大限に活用する方法

有限責任会社(LLC)は、不必要な複雑さを避けつつ保護を求める事業主にとって最適な事業形態です。法人スタイルの法的保護とパススルー課税を組み合わせた構造となっています。国税庁(IRS)の税務申告要件は複雑になり得るため、本ガイドではLLCメンバーに対する税金と控除の仕組みを明確に説明します。

LLCは州レベルで設立されますが、連邦税および控除は内国歳入庁(IRS)によって管理されます。 IRSは事業主に対し、会社運営に必要な多くの経費を控除することを認めています。これらの控除によりLLCの課税対象所得が減少します。対象となる経費には、家賃、設備、ソフトウェア、専門サービス、従業員福利厚生などの日常経費が含まれます。どの経費が控除対象となるか、またどのように報告すべきかを理解することは、申告ミスや過剰納税を避けるために不可欠です。

このLLC経費ガイドは、一般的な控除対象経費と非控除対象経費、およびそれらの控除をいつ・どのように申請できるかを定める基本ルールについて、明確かつ実用的な概要を提供します。LLC課税の仕組みを理解し、控除の可能性を特定し、税務申告時に経費をより効果的に整理するための支援を目的としています。

本ガイドは教育目的で作成されています。記載されている情報は、法的または税務上の助言とはみなされません。税務規則は、事業形態、事業を行う州、および個々の状況によって異なる場合があります。ご自身の状況に即した具体的なガイダンスについては、資格を有する税務専門家または会計士にご相談ください。

事業構造について知っておくべき重要なポイント

税額控除を申請する前に、自社の事業構造を正確に理解することが重要です。基本構造によって、事業経費の報告方法、控除申請者、そして最終的に税負担をどれだけ軽減できるかが決まります。

米国では、事業体は法的な構造と税務上の構造に分類され、それぞれ所得や控除の取り扱いに関する規則が異なります。多くのLLCはIRSのデフォルトの税務処理を採用していますが、所有者は別の構造で課税されることを選択することも可能です。以下に各構造の仕組みの概要を示します:

- 個人事業主: 個人事業主が所有・運営する非法人事業体。収入と支出は事業主の個人所得税申告書に直接記載され、事業体自体は連邦所得税を納付しない。

- パートナーシップ: 法人課税を選択しない2名以上のメンバーからなる有限責任会社(LLC)のデフォルトの税務分類。パートナーシップ自体は連邦所得税を納付せず、代わりに利益・損失・控除は運営契約に基づきパートナーにパススルーされ、各個人の確定申告書で報告される。

- S法人: 法人格を有しながらパススルー課税を選択する事業形態。所得、損失、控除、税額控除は株主へ直接帰属するが、事業に従事する所有者は給与税の対象となる適正な給与を受け取らねばならない。S法人は株主数が100名までに制限され、上場はできない。

- C法人: 法人税が別途課される法人格。企業は連邦法人所得税を納付し、株主は配当金に対して再度課税される。この構造は二重課税として一般的に知られる。これは法人レベルで連邦所得税が課される唯一の米国事業形態である。

有限責任会社(LLC)がデフォルトの課税区分を受け入れたくない場合、フォーム8832(法人課税の選択)またはフォーム2553(S法人ステータスの選択)を提出することで、異なる課税処理を選択することができます。

単一メンバーLLCと複数メンバーLLC

単一メンバーLLCはデフォルトで無視される事業体として課税され、LLC自体が連邦所得税を支払うことはありません。事業所得と控除は所有者の個人所得税申告書に直接記載されます。複数メンバーLLCは一般的にパートナーシップとして課税され、運営契約に基づき所得と控除が所有者にパススルーされます。いずれの場合も、法人課税を選択しない限り、LLCは連邦所得税を支払いません。

個人事業主の創業者 vs 従業員を雇用するLLC

個人事業主が運営するLLCは、従業員を雇用するLLCとは税務上の考慮点が異なります。個人事業主は通常、事業利益の分配額に対して自営業税を納付し、控除により当該税額の計算対象となる課税所得が減少します。

有限責任会社(LLC)が従業員を雇用すると、給与賃金、雇用主の給与税、従業員福利厚生など、追加の控除が利用可能になります。特にLLCがS法人ステータスを選択した場合など、所有者は自身に妥当な給与を支払う必要があり、これにより給与税と控除の計算方法が変更されます。

会計方法の選択

LLCの収益と費用の計上方法によって、控除の適用時期が決まります。現金主義の納税者は、費用を支払った年に控除し、収入は受領時に計上します。発生主義の納税者は、費用が発生した時点で控除し、収入は獲得時に計上します(実際の支払いが後になる場合でも同様です)。この選択は控除対象となる費用の種類には影響しませんが、控除のタイミングや年度ごとの税務結果に大きな影響を与える可能性があります。

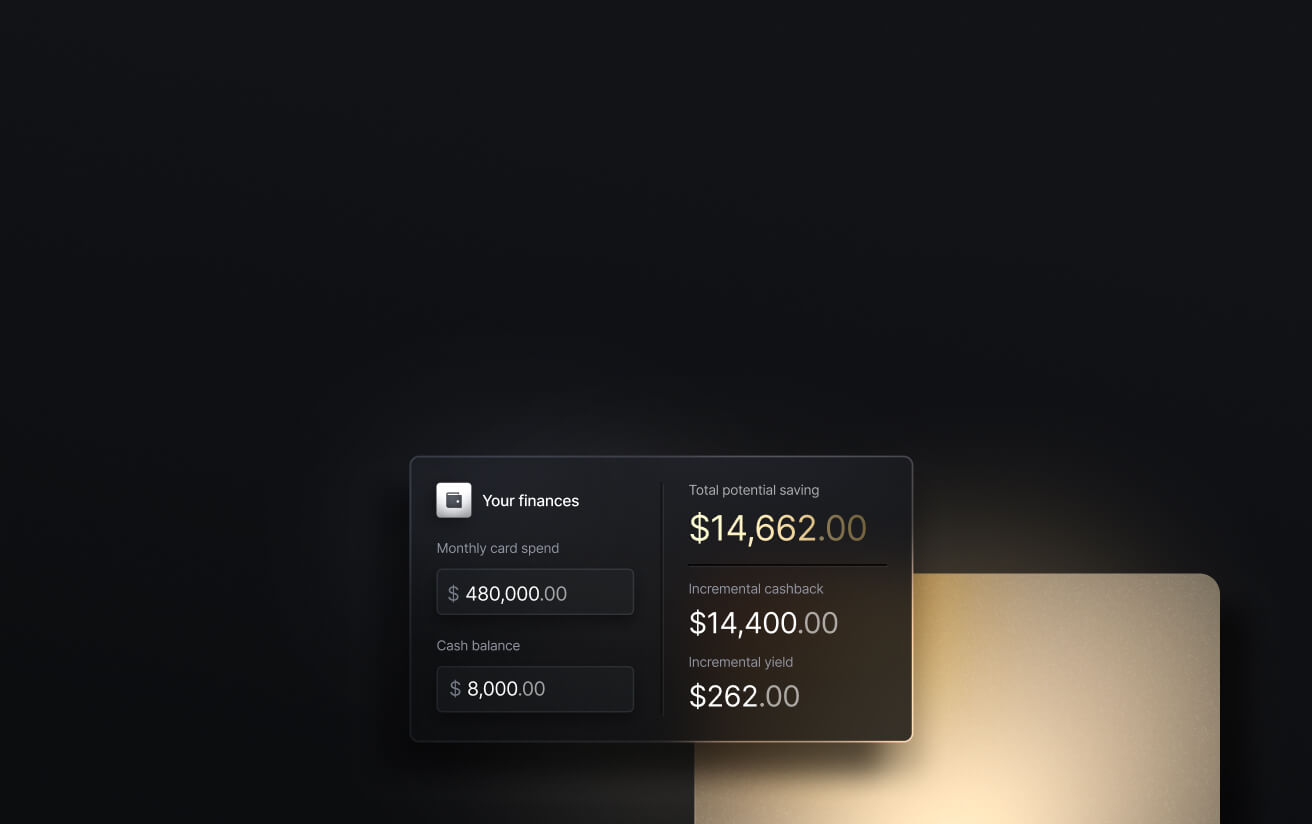

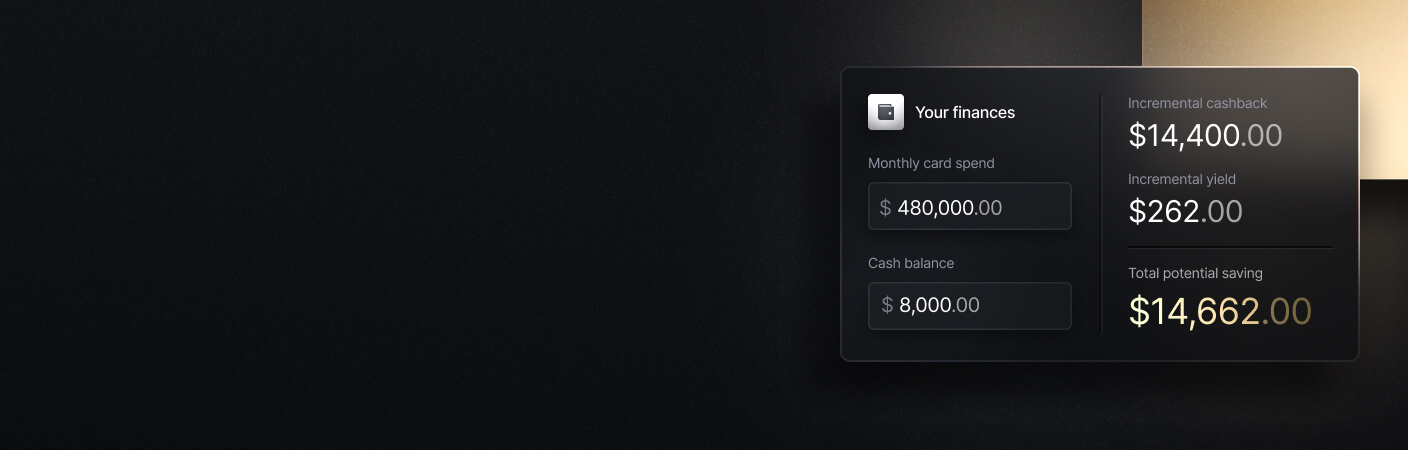

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

LLCの事業経費とは何ですか?

米国国税庁(IRS)によれば、控除対象となる事業経費は「通常かつ必要」であることが求められます。通常経費とは業界で一般的かつ認められている経費を指し、必要経費とは事業運営に有益かつ適切な経費を指します。両基準を満たすことで、LLCは経費を控除し課税所得を減額できます。以下にIRSが指定する各種経費タイプの詳細を説明します:

事業経費

事業経費とは、活動中の有限責任会社(LLC)を運営するための継続的な費用であり、通常は支払った年または発生した年に控除対象となります。これらの運営経費には一般的に、家賃、光熱費、給与、保険、備品、専門サービスなどが含まれます。

実務上、「通常かつ必要」の基準は状況によって異なります。経費は必須である必要はありませんが、明確な事業目的を有し、金額が合理的である必要があります。さらに、控除対象となる事業経費の要件は業界によって異なる場合があります。ある分野では通常かつ必要とみなされる費用が、別の分野では過剰とみなされる可能性があります。専門資格、特殊機器、規制順守費用、業界固有の保険などが一般的な例です。

資本的支出

資本的支出とは、設備、車両、機械、または主要な不動産改良など、耐用年数が1年を超える資産に関連する費用を指します。これらの費用は通常、減価償却を通じて時間をかけて回収されますが、特定の資産についてはセクション179または特別償却規定に基づき即時費用計上が認められる場合があります。減価償却に関する詳細は、IRS出版物946を参照してください。

個人経費

個人経費とは、個人の生活、家族の必要、または業務以外の活動に関連する費用を指します。IRS(米国国税庁)は、たとえ間接的に業務遂行能力を支えるものであっても、個人経費の控除を認めません。個人と業務の両方の目的に使用される経費は按分し、業務部分にのみ控除が適用されます。個人経費と業務経費を区分しないことは、税務調査において控除が認められない一般的な理由です。

控除対象となるLLC経費とは何ですか?

控除可能なLLC経費とは、IRSが事業体の課税所得から差し引くことを認める費用です。これらの控除はLLCの課税対象所得を減らしますが、納税額をドル単位で直接減らすわけではありません。例えば、1,000ドルの控除は課税対象所得を減らしますが、納税額そのものを減らすわけではありません。実際の節税効果は、税率とLLCの課税方法によって異なります。

以下のカテゴリーは、最も一般的な控除対象経費の多くを網羅しています。ただし、正確な規則や制限は、LLCの税務上の分類や個々の状況によって異なる場合があります:

給与および人件費

給与費用には通常、従業員の賃金・給与、雇用主負担の給与税、および賞与や手数料などの報酬が含まれます。従業員と独立請負業者は異なる税制ルールと報告要件に従うため、両者を区別することが重要です。従業員はW-2フォームで報告され、独立請負業者は1099-NECフォームで報告されます。労働者の誤分類は、罰金、追徴課税、および控除の否認につながる可能性があります。

従業員向け特典と福利厚生

多くの従業員福利厚生は控除対象となる事業経費に該当します。これには健康保険、退職金制度への拠出金、教育支援などが含まれます。また、雇用主提供の食事、交通手当、健康増進プログラムなどの特定の付加給付も控除対象となる場合があります。

所有者に対するルールは異なります。単一メンバー有限責任会社(LLC)の所有者および複数メンバー有限責任会社(LLC)のパートナーは、税務上一般的に従業員として扱われません。これは、健康保険や退職金拠出などの福利厚生が異なる方法で控除されるか、所有者の個人所得税申告書に記載される可能性があることを意味します。

初期費用

国税庁(IRS)は、創業費用と通常の営業費用を区別しています。創業費用は事業が実際に稼働する前に発生する費用であり、市場調査、LLC設立のための法律費用、初期広告費、開業前の出張費などが含まれます。

国税庁(IRS)は、事業開始初年度において開業費用の一部を控除することを認めており、残りの費用は償却を通じて時間をかけて控除されます。これは、税務上の控除額を複数年に均等に分散させることを意味します。事業が稼働した後は、継続的な運営費用は通常全額控除可能です。

家賃、光熱費、施設費用

事業運営スペースに関連する費用は、税務上の控除額において最も大きな割合を占めることがよくあります。オフィススペースの賃料、コワーキングスペースの利用料、倉庫や保管施設の費用は一般的に控除対象となり、事業目的で使用する電気・水道・インターネット・電話サービスなどの光熱費も同様です。

スペースが個人用と業務用の両方に使用される場合、経費は業務に使用された割合に基づいて配分されなければなりません。特に、在宅勤務控除には追加要件があります:そのスペースは定期的にかつ専ら業務に使用されている必要があります。賃貸住宅居住者と住宅所有者の双方が在宅勤務控除の対象となる可能性がありますが、住宅所有者は住宅ローン利息、固定資産税、減価償却費の一部も控除できる場合があります。

事業保険

多くの種類の事業保険は控除対象となります。これには一般賠償責任保険、専門職賠償責任保険、労災保険、サイバーセキュリティ保険が含まれます。これらの保険契約は事業運営を保護するために必要不可欠とみなされます。個人保険(例えば、事業主が受取人となる生命保険など)は一般的に控除対象外です。住宅所有者保険または賃貸人保険は、適格なホームオフィスを有する場合、事業利用分のみが適用される形で部分的に控除対象となる可能性があります。

事務用品および機器

IRSは消耗品と設備を区別します。消耗品とは紙、インク、小型工具など短期間で消費される物品であり、通常購入年度に全額控除されます。設備にはコンピューター、家具、機械など耐用年数が1年を超える資産が含まれます。設備は通常資本的支出として扱われ、時間をかけて減価償却されますが、セクション179を利用すれば年間限度額と適格性ルールに従い、全額を即時控除できる場合があります。 ノートパソコンや携帯電話などの技術機器は即時経費計上の対象となる場合がありますが、個人と業務の両方に使用される場合は按分が必要です。

専門サービス料金

法律、会計、コンサルティングサービスに支払った費用は、事業に直接関連する場合、一般的に控除対象となります。これには簿記、給与計算、税務申告、コンプライアンスサービスが含まれます。個人と事業の両方に部分的に関連するサービスについては、事業に関連する部分のみが控除対象となります。

控除対象外のLLC経費とは何ですか?

すべての事業関連支出が税額控除の対象となるわけではありません。控除対象外となる費用を理解することで、申告ミスや罰金、過大な控除の申告を回避できます:

- 個人消費: 個人的な支出は、たとえ間接的に仕事をする能力を支えるものであっても、決して控除対象にはなりません。これには育児関連費用、個人用衣類、食料品、通勤費、業務以外の旅行などが含まれます。個人用と業務用の両方に使用される経費は按分計算が必要であり、業務部分ののみ控除が可能です。

- 娯楽およびレクリエーション支出: 現在の米国国税庁(IRS)の規定では、接待費は一般的に控除対象外です。特定の要件を満たす場合、業務上の食事代は一部控除可能ですが、接待そのものは、顧客や従業員が同席している場合でも控除対象外となります。

- ビジネス関連の贈答品: 贈答品は、受取人1人あたり年間25ドルまでが控除対象となります。この限度額を超える金額は控除できません。この上限は贈答品1点ごとではなく受取人ごとに適用され、価値がごくわずかな特定のプロモーション品は対象外となります。

LLCにおける主要な税務上の考慮事項

控除対象となる経費を把握することに加え、LLC所有者は、自身の納税義務に影響を与え得るいくつかのより広範な規則を理解すべきです:

適格事業所得控除

QBI控除により、パススルー事業体の適格所有者は、適格事業所得(一般的に国内事業活動からの純利益を指す)の最大20%を控除できる。この控除は1040フォームで申告され、所得水準に応じて8995フォームまたは8995-Aフォームを用いて計算される。高所得納税者および特定のサービス業には制限が適用される。

自営業者税控除

単一メンバーLLCの所有者および複数メンバーLLCのパートナーは、通常、事業純利益の持分に対して自営業税を支払います。全額の自営業税は依然として支払う必要がありますが、IRSは所有者が個人所得税申告書で調整後総所得を計算する際、この税金の雇用主相当分を控除することを認めています。S法人としての課税を選択したLLCは異なる規則に従います。 この場合、所有者は事業利益全体に対する自営業税ではなく、従業員として受け取る給与に対する給与税を支払います。

州ごとの税制規則と制限

州における有限責任会社(LLC)の税制は、連邦の規則とは大きく異なる場合があります。一部の州はIRSの税額控除や分類に厳密に準拠している一方、他の州では追加課税、制限、または申告要件を課しています。これには、フランチャイズ税、総収入税、最低年間手数料、または特定の控除に対する州レベルの制限などが含まれる可能性があります。

LLC経費の損金算入方法

LLC経費の損金算入には、事業規模に関わらず一貫した手順があります。重要なのは、対象経費を正しく特定し、適切に記録し、LLCの課税方式に基づいて適切な税務申告書に報告することです。以下に、経費の特定と申告プロセスについてより詳細な説明を示します:

1. 控除対象となる事業経費を特定する

まず、事業運営において通常かつ必要とされる経費を特定することから始め、特に自社の業界で一般的な経費に細心の注意を払う。同時に、個人的な支出を識別する。自宅オフィス、車両、電話、コンピューターなどの混合用途経費については、事業に使用された割合を算出し、その割合分のみを控除しなければならない。事業用と個人用の明確な区別が極めて重要であり、不適切な分類は控除が認められない一般的な原因となる。

2. 支出の追跡と記録

控除対象経費はすべて、領収書、請求書、銀行またはクレジットカードの明細書、走行距離記録などの書類で裏付けられる必要があります。IRS(米国国税庁)は通常、各経費の金額、日付、業務目的、支払先を示す記録を求めています。Slashのような財務管理ソフトウェアを使用すれば、取引を一元管理し、書類を添付し、手動追跡による誤りを最小限に抑えることで、このプロセスを自動化できます。年間を通じて一貫したリアルタイムの追跡を行うことで、税務申告が大幅に容易になり、控除漏れリスクを低減できます。

3. 経費を正しく分類する

正確な分類により、経費が確定申告書の適切な項目に報告されます。現在、多くの財務管理システムや会計ソフトウェアプラットフォームでは、IRSの報告要件に準拠した事前設定済みの経費分類項目を採用しています。例えば、Slashの経費分類機能はQuickBooksへスムーズにエクスポートされ、帳簿管理と税務準備の効率化に貢献します。

特定のカテゴリーに該当する税額控除には追加の申告書が必要です。個人事業主、事業パートナー、S法人株主は、適格な事業税額控除を申請する場合、個人所得税申告書とともにIRSフォーム3800(一般事業税額控除(GBC)申告書)を提出できます。フォーム3800で報告される各控除項目には専用の補助申告書があります。控除対象となる一般事業税額控除の完全な一覧は、IRS刊行物334の第4節に記載されています。

4. 事業経費を適切な税務申告書に記載する

税額控除を正しく申告するために必要なすべての書類を追跡するのは、圧倒されるかもしれません。しかし、各書類がLLCの税務上の分類にどのように対応するかを理解すれば、このプロセスは容易になります。税務申告シーズンに控除を申告する際に遭遇する可能性のある書類には以下が含まれます:

- スケジュールC(フォーム1040): 個人事業主として課税される単一メンバー有限責任会社(LLC)が、事業所得と控除を所有者の個人所得税申告書と併せて報告するために使用される

- 様式1065: 複数メンバーからなる有限責任会社(LLC)がパートナーシップとして課税される場合の所得及び控除の報告に使用される

- 様式1120: C法人として課税される有限責任会社(LLC)の所得と控除を報告するために使用される

- 様式1120-S: S法人として課税される有限責任会社(LLC)の所得と控除を報告するために使用され、金額は株主にパススルーされる

これらの各様式には、課税所得の計算に組み込まれる指定経費区分が含まれています。

5. 控除を適用して課税所得を減額する

税額控除の正確性を確保するため、経費総額の確認、混合用途の配分が妥当であることの確認、申告額が裏付け書類と一致していることの検証が可能です。 米国で納税申告を行う大多数の人にとって、前年度のForm 1040の提出期限は4月15日です。Form 1120の期限も通常4月15日ですが、Form 1065の期限は3月15日です。IRSは申告者に6ヶ月の延長申請も認めています。

LLC経費の追跡と管理方法:5つのベストプラクティス

税務申告を最大限に活用することは、事業資金を回収する最も直接的な方法の一つです。しかし、強力な経費管理システムがもたらす長期的な効率性とコスト管理に比べれば、年間の節税効果は小さいものです。以下のベストプラクティスは、財務プロセスの効率化、税務シーズンの簡素化、日常的な事業コストの削減に役立ちます:

明確な経費規程を設定する

経費に関する明確な企業文化を確立することは、経費削減の最もシンプルな方法の一つです。従業員個人、チーム、経営陣向けの規則を定めた詳細な経費規程の作成を最優先課題とすべきです。明確なガイドラインは、不必要な支出や規定違反を防ぎ、承認ワークフローを効率化し、領収書の紛失追跡や事後の購入内容確認に費やす時間を削減します。

詳細かつ一貫性のある記録を保持する

領収書や請求書に加え、税務申告シーズンには走行距離記録、資産購入記録、減価償却スケジュールなどの追加書類の提出が求められる場合があります。年間を通じて一貫性のある整理された記録を保持することは、コンプライアンス対応を容易にし、控除が疑問視された場合に備えて立場を強化します。

専用のビジネスカードでお支払いください

専用のビジネスカードを使用することで、個人支出と業務支出を分離し、経費管理を簡素化できます。現代の法人カードでは、財務チームが詳細な支出管理を適用し、従業員の経費を適切に管理することも可能です。

例えば、Slash Visa Platinumカードでは、企業はカスタマイズ可能な支出限度額を設定し、カードグループを作成することで、チームレベルでの支出管理を徹底できます。¹さらに、Slashカードは会社支出に対して最大2%のキャッシュバックを獲得でき、仮想カードと物理カードの無制限発行を可能にします。これにより、可視性と管理を維持しながら、従業員に迅速に資金へのアクセス権を与えることが容易になります。

経費管理ソフトウェアを導入する

手動での経費管理では、領収書の紛失、取引の誤分類、記録の不一致といったリスクが高まります。 経費管理システムは支出データを一元管理するため、税務申告が容易になり、誤りが発生しにくくなります。Slashはカード利用の取引データを自動取得し、領収書や請求書を整理し、銀行や暗号資産経由の支払いを記録することで経費管理を支援します。従業員が事後的に書類を提出する方式ではなく、経費が発生した時点で記録されるため、記録の抜け漏れや照合問題、税務申告直前の慌ただしい整理作業が軽減されます。

定期的に経費のレビューを実施する

自動化により、定期的な経費レビューの実施や経時的な支出パターンの分析が容易になります。このプロセスを効率化する方法の一つは、サードパーティ製会計プラットフォームであるQuickBooksとSlashを連携させることです。Slashから直接QuickBooksへ業務経費データをインポートすることで、企業は照合、支出分析、請求書と発注書の照合、税務準備をより効率的に行えます。定期的なレビューは、コスト削減の機会を特定し、ポリシーを徹底させ、事業成長に伴う財務可視性を維持するのに役立ちます。

SlashでLLCの財務を最適化

否定できない事実:税務は複雑だ。しかし、事業財務の管理は必ずしもそうである必要はない。適切なツールさえ整えれば、経費管理、支払い、税務申告はよりシンプルになる。

スラッシュは、21世紀の銀行が持つフルスタック機能を基盤に構築された現代的な経費管理プラットフォームです。国際決済ネットワーク、暗号資産ネイティブ送金、会計システム連携、詳細な支出管理機能を統合することで、スラッシュは柔軟性や可視性を損なうことなく、企業が複雑な財務業務を管理することを支援します。

米国での課税やLLC要件に対応する国際的な起業家向けに、SlashではグローバルUSD口座³も提供しています。この口座を利用すれば、米国銀行口座や米国LLCの登録が不要で、国際企業が米ドルを保有・送金・受取できます。これにより、米ドル建て取引をしながらグローバルに事業を展開することが容易になります。

Slashが貴社の財務業務を支援するその他の方法をご紹介します:

- スラッシュ・ビザ・プラチナカード: 最大2%のキャッシュバックを獲得し、無制限の仮想カードと物理カードを発行。カスタマイズ可能な利用限度額と管理機能を設定できます。すべての取引は自動的に記録され、集中管理ダッシュボードでリアルタイムに監視されるため、照合と経費追跡が簡素化されます。

- 仮想口座と経費管理: チームや目的別に資金を分離する設定可能な口座を作成します。支払い明細を自動取得し、キャッシュフローをリアルタイムで可視化。コンプライアンスに準拠した支出ポリシーを適用し、取引データをQuickBooksと直接同期することで、月末決算を簡素化します。

- スラッシュ運転資金調達: 成長企業向けに設計された資金調達サービスを、Slashアカウント内で直接ご利用いただけます。⁵事業運営や拡大に必要な資金を随時引き出し、キャッシュフローのサイクルに合わせた柔軟な30日・60日・90日の返済期間でご利用いただけます。

- 高利回り国債: ブラックロックとモルガン・スタンレーが支援するマネーマーケット口座に遊休資金を預けることで、最大年率4%の収益を得られます。⁶

スラッシュは、LLCの財務管理を簡素化します。税務処理に費やす時間を減らし、事業成長に注力しましょう。詳細はこちら スラッシュ・ドットコム 今日。

Apply in less than 10 minutes today

Join the 5,000+ businesses already using Slash.

よくある質問

領収書なしで申告できる税額控除にはどのようなものがありますか?

例としては:

- 在宅勤務経費

- 適格退職年金制度拠出金

- 健康保険料

- 自営業税の控除対象額

- 携帯電話料金(合理的な配分を含む)

- 慈善寄付

- 車両経費または走行距離は、同時記録された走行記録簿で管理される。

領収書が不要な場合でも、金額の計算方法と経費が業務に関連していることを示す記録は保管すべきです。

税務上の損金算入で全額返金されるのですか?

いいえ。税額控除(控除)は課税所得を減らしますが、税額をドル単位で直接減らすわけではありません。

LLCにおいて運営契約は必須ですか?

一部の州ではLLCに運営契約書の作成を義務付けていますが、義務付けていない州もあります。法的義務がない場合でも、所有権、管理構造、利益分配、意思決定ルールを明確に定めるため、運営契約書の作成は強く推奨されます。

事業経費はいつ控除できますか?

計上時期は会計方法によって異なります。現金主義のLLCは通常、支払った年度に経費を控除します。発生主義のLLCは、支払いが後になる場合でも、発生した年度に経費を控除します。