Comparaison des principaux concurrents de Brex dans le domaine de la gestion des dépenses et de l'automatisation des comptes fournisseurs

Brex a contribué à redéfinir le visage de la finance d'entreprise moderne. À son lancement, son tableau de bord élégant, son image de marque favorable aux start-ups et son approche axée sur la technologie ont apporté une bouffée d'air frais par rapport aux banques traditionnelles. Mais le paysage de la fintech a changé, et Brex est en train de se faire distancer par la concurrence.

Aussi performante soit-elle, cette plateforme présente certains inconvénients : des récompenses sous forme de points qui n'apportent pas toujours une réelle valeur ajoutée, des conditions d'éligibilité qui peuvent exclure les petites équipes, et des fonctionnalités clés réservées aux abonnements payants. Ces limites sont d'autant plus importantes que les concurrents proposent désormais des fonctionnalités comparables (voire supérieures) avec une accessibilité plus large ou des outils financiers plus avancés.

Brex reste une solution adaptée à certaines start-ups financées par du capital-risque, mais les entreprises sont de toutes formes et de toutes tailles, et elles ont besoin de plateformes financières qui correspondent à leur mode de fonctionnement. Dans ce guide, nous présentons les meilleures alternatives à Brex par catégorie afin que vous puissiez trouver rapidement la solution qui correspond à la taille, à la structure et aux priorités financières de votre équipe. Et si vous recherchez le remplacement le plus complet et le plus moderne des services bancaires, cartes, paiements et récompenses de Brex, vous comprendrez pourquoi Slash se distingue comme l'option la plus complète.¹

Pourquoi les entreprises devraient-elles explorer les alternatives à Brex ?

Brex est une société spécialisée dans les services bancaires aux entreprises et les technologies financières fondée en 2017. À l'instar de nombreuses plateformes fintech modernes, Brex est une solution de gestion financière axée sur le numérique qui propose des outils couvrant la gestion des notes de frais, les comptes fournisseurs, la réservation de voyages, la trésorerie, l'automatisation comptable, etc. Brex se distingue de deux manières notables : elle utilise un programme de récompenses basé sur des points (de nombreux concurrents privilégient les remises en argent directes) et elle cible principalement les start-ups à forte croissance, les entreprises technologiques et les grandes entreprises.

Le 22 janvier 2026, Capital One Financial Corporation a annoncé avoir conclu un accord définitif en vue d'acquérir Brex. La transaction devrait être finalisée mi-2026, après quoi Capital One deviendra propriétaire à part entière de la société et de ses produits. Chez Slash, nous nous engageons à mettre en place une infrastructure financière moderne qui ne soit pas soumise aux contraintes des banques traditionnelles. Cette indépendance nous permet d'évoluer plus rapidement et de fournir une technologie financière de meilleure qualité que les fournisseurs traditionnels, dont Brex fait partie.

Quels sont les produits proposés par Brex ?

La plateforme Brex s'articule autour de son tableau de bord centralisé et de ses intégrations avec des outils comptables et ERP. Si cet écosystème constituait autrefois un facteur de différenciation, des fonctionnalités similaires sont désormais courantes chez de nombreux concurrents fintech, ce qui fait de Brex une base de comparaison utile tout au long de ce guide. Depuis le tableau de bord Brex, les entreprises peuvent accéder à :

- Carte Brex : Une carte de crédit d'entreprise qui permet d'accumuler des points bonus dans certaines catégories de dépenses. Les entreprises peuvent émettre des cartes virtuelles ou physiques avec des contrôles personnalisables et des limites de dépenses pour leurs employés.

- Paiements : Prise en charge des virements ACH, des virements nationaux et internationaux (via le réseau SWIFT) et des paiements par chèque.

- Comptes bancaires et comptes de trésorerie : Comptes professionnels assurés par la FDIC et soutenus par un réseau de transfert automatique pour augmenter les limites de couverture, ainsi que des comptes de trésorerie à haut rendement en option pour les excédents de trésorerie.

- Récompenses et voyages Brex : Un programme de récompenses à points avec des options d'échange contre des remises en argent, des crédits sur relevé et des réservations de voyages.

- Solutions pour les comptes fournisseurs : Utilise la technologie OCR pour saisir les données des factures et achemine automatiquement les informations de paiement pour approbation.

Ensemble, ces produits visent à rationaliser le suivi des dépenses, les solutions de comptabilité fournisseurs et les opérations financières. Cependant, comme nous le verrons ci-dessous, l'approche de Brex comporte des compromis qui peuvent avoir une incidence sur son adéquation à certaines entreprises.

Comment fonctionne le programme de récompenses Brex ?

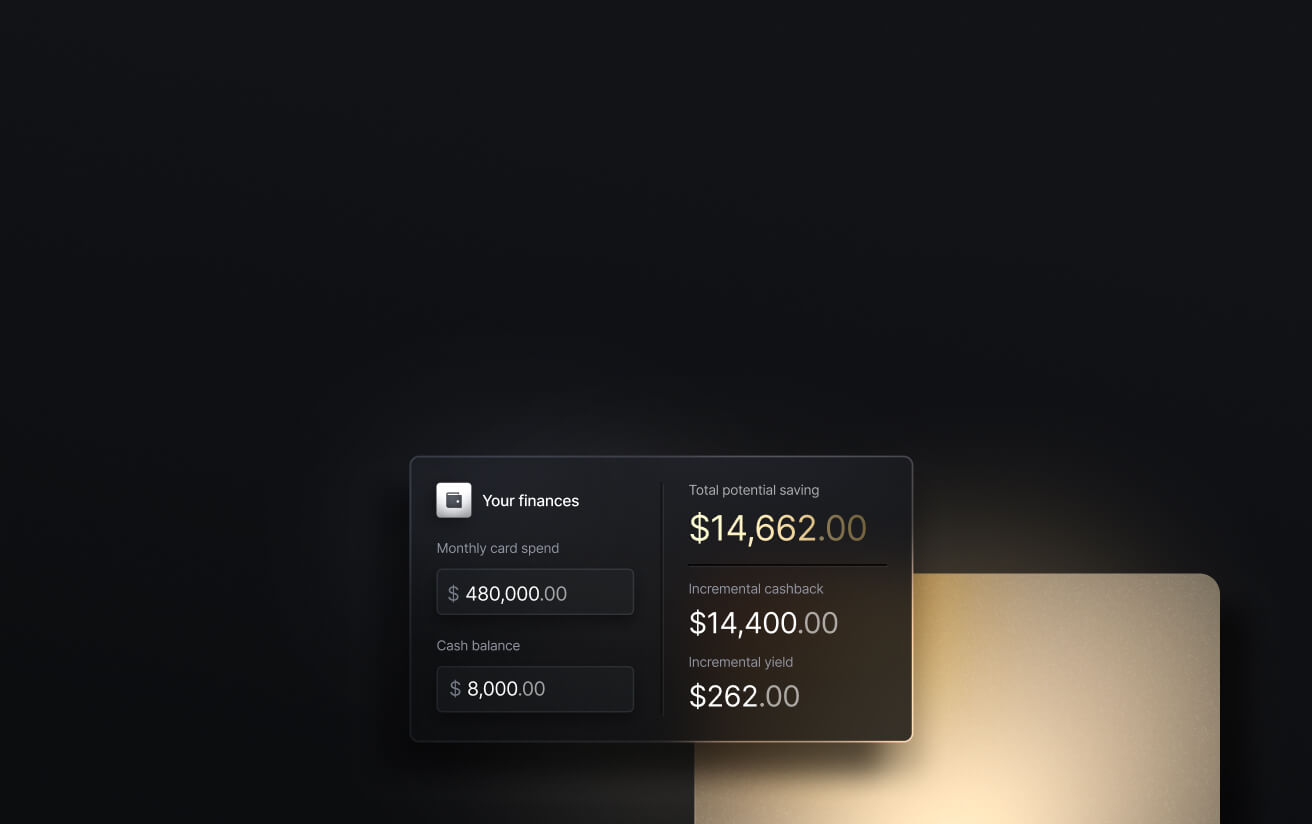

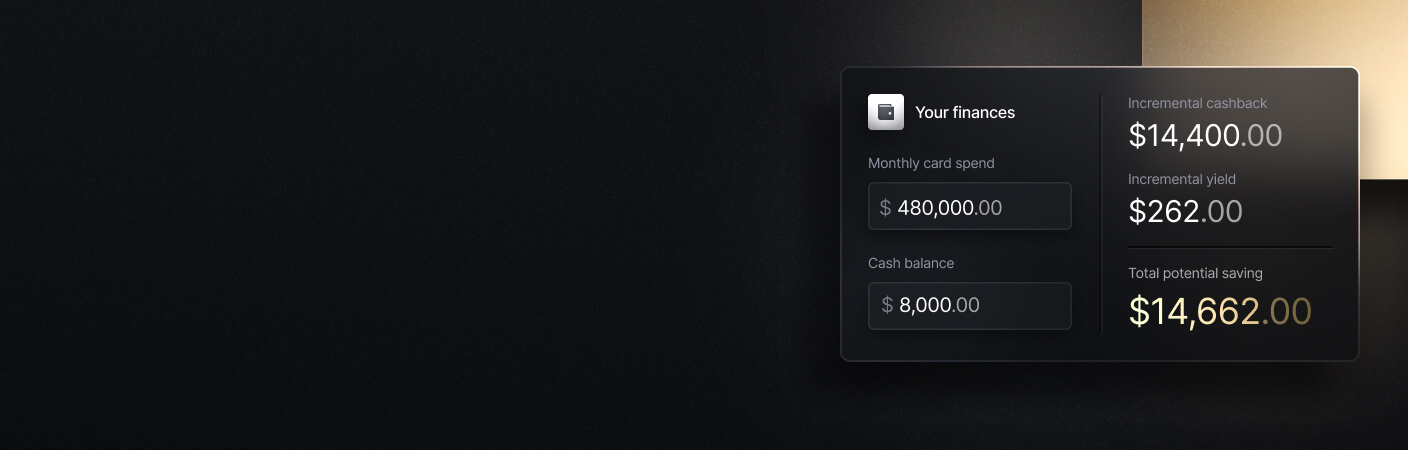

Imaginez que vous dirigiez une petite start-up SaaS appelée Lynx. Après avoir utilisé pendant des années une carte offrant 2 % de remise en argent, Lynx passe à la carte Brex, car les récompenses semblent parfaites pour une entreprise en pleine croissance axée sur la technologie : 7 fois plus sur les services de covoiturage, 4 fois plus sur Brex Travel, 3 fois plus dans les restaurants, 2 fois plus sur les logiciels et 1 fois plus sur tout le reste. Après une année complète avec Brex, voici à quoi ressemblent les 200 000 dollars de dépenses annuelles par carte de Lynx :

- Cloud, logiciels et autres abonnements : 90 000 $

- Divers : 80 000 $

- Voyages : 20 000 $ (la plupart n'ont pas été réservés via Brex)

- Repas et événements d'équipe : 5 000 $

- Covoiturage : 5 000 $

Toutes les dépenses de ces catégories ne donnent pas droit à des multiplicateurs de bonus. Soyons généreux et supposons que 60 000 $ du total des dépenses par carte rapportent des points supplémentaires. Voici une répartition raisonnable :

5 000 $﹡7x sur les trajets partagés + 50 000 $﹡2x sur les logiciels + 3 000 $﹡3x sur les restaurants + 2 000 $﹡4x sur les voyages Brex + 140 000 $﹡1x sur tout le reste = 284 800 points Brex

Cela semble plutôt intéressant, mais quelle est la valeur réelle de ces points ? Selon Brex, leur taux de rachat est de 0,006 $, soit un peu plus d'un demi-cent :

284 800 ﹡ 0,006 $ = 1 708 $ en valeur de rachat effective avec Brex

Comparez maintenant cela à une carte offrant 2 % de remise en argent, comme la carte Slash Visa® Platinum pour utilisateurs professionnels :

200 000 $﹡0,02 = 4 000 $ en valeur de rachat effective avec Slash

Les faibles valeurs de rachat de Brex et ses hypothèses optimistes concernant les catégories de bonus ont fait perdre à Lynx environ 2 500 dollars en récompenses réelles au cours de l'année. C'est le problème des programmes de points de fidélité : les soldes de points élevés donnent aux titulaires de cartes l'impression de gagner plus qu'ils ne le font en réalité, alors qu'en pratique, leur valeur peut être inférieure à celle d'une remise en argent directe.

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

Quels sont les autres inconvénients de Brex ?

Bien que Brex offre un large éventail d'outils financiers, sa plateforme présente plusieurs limites, en particulier pour les entreprises qui ne font pas partie du secteur des technologies et des start-ups. Voici quelques obstacles supplémentaires auxquels les entreprises peuvent être confrontées avec Brex :

- Accessibilité limitée et fonctionnalités payantes : Le forfait Essentials gratuit de Brex n'inclut pas certaines fonctionnalités telles que la prise en charge multi-entités, les capacités complètes de gestion des dépenses, les intégrations ERP ou les révisions automatisées. Les petites équipes pourraient se retrouver à devoir passer plus tôt que prévu à des outils payants, tandis que Slash offre toutes les fonctionnalités de sa plateforme dans son forfait gratuit.

- Conçu principalement pour les startups et les entreprises : La souscription, la structure de récompenses et l'orientation produit de Brex sont conçues pour les start-ups financées par du capital-risque, les entreprises technologiques et les grandes entreprises. De nombreuses petites et moyennes entreprises peuvent trouver cette plateforme inaccessible, car Brex attend généralement des candidats qu'ils bénéficient d'un soutien important de la part de sociétés de capital-risque ou qu'ils réalisent un chiffre d'affaires annuel d'environ 1 million de dollars.

- Pas encore de prise en charge des cryptomonnaies : Les fonctionnalités cryptographiques de Brex restent en accès anticipé. Les entreprises qui dépendent de paiements internationaux rapides et peu coûteux peuvent avoir besoin d'une prise en charge stablecoin établie, ce que Slash offre déjà avec la possibilité de détenir, d'envoyer et de recevoir des stablecoins indexés sur le dollar américain tels que USDT, USDC et USDSL.³, ⁴

- Les récompenses basées sur des points réduisent la valeur réelle : Brex promeut des multiplicateurs de points élevés, mais les catégories ne reflètent pas les dépenses réelles des entreprises. De plus, le taux de rachat des points (0,006 $ par point en espèces) peut diluer la valeur des récompenses.

Qui sont les concurrents de Brex ?

L'approche technologique de Brex en matière de services bancaires aux entreprises offre des avantages évidents par rapport aux prestataires institutionnels traditionnels. Cependant, ses fonctionnalités ne sont plus uniques dans le paysage plus large de la fintech ; de nombreux concurrents offrent désormais les mêmes fonctionnalités de base, tout en proposant des récompenses plus intéressantes, une plus grande accessibilité ou des capacités plus spécialisées. Nous avons sélectionné ci-dessous 9 plateformes, allant d'outils destinés aux petites entreprises à des solutions complètes de gestion d'entreprise, qui pourraient mieux répondre aux besoins de votre entreprise :

Meilleur dans l'ensemble : Barre oblique

À qui s'adresse ce produit ? Entreprises de toutes tailles à la recherche d'une solution de gestion financière unifiée.

Slash est une plateforme fintech moderne qui combine les services bancaires, la trésorerie, les cartes d'entreprise, les paiements et le financement de capitaux en une seule solution afin de remplacer l'ensemble disparate d'outils distincts utilisés par de nombreuses entreprises.

Caractéristiques principales :

- Cartes de crédit d'entreprise virtuelles et physiques offrant jusqu'à 2 % de remise en argent, avec regroupements de cartes personnalisables, contrôles des dépenses et intégration automatique des données de transaction.

- ACH mondial, virements nationaux et internationaux via le réseau SWIFT et systèmes de paiement en temps réel (RTP, FedNow).

- Prise en charge native des stablecoins libellés en USD (USDC, USDT et USDSL de Slash) avec des passerelles intégrées qui permettent aux entreprises de détenir, d'envoyer et de recevoir des stablecoins dans l'application.

- Compte USD mondial qui permet aux entreprises non américaines d'accéder aux fonctionnalités de paiement de Slash, même sans être enregistrées en tant que LLC aux États-Unis.

- Le financement du fonds de roulement est une ligne de crédit personnalisée dont vous pouvez bénéficier dès que vous en avez besoin. Augmentez votre liquidité à court terme et choisissez des délais de paiement flexibles de 30, 60 ou 90 jours.⁵

- Comptes bancaires et comptes de trésorerie professionnels unifiés (avec un rendement annualisé pouvant atteindre 4,1 %), prise en charge de plusieurs entités, intégrations fluides avec QuickBooks ou Plaid, et bien plus encore.⁶

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Idéal pour les outils de facturation : BILL

À qui s'adresse ce produit ? Les PME qui ont besoin d'outils de gestion des comptes fournisseurs et de facturation, mais qui ne s'en servent pas pour l'ensemble de leurs opérations bancaires professionnelles.

BILL (anciennement Divvy) est avant tout un logiciel de gestion des comptes fournisseurs et des comptes clients, doté de fonctionnalités supplémentaires telles que la gestion des dépenses, les cartes virtuelles et les paiements internationaux.

Caractéristiques principales :

- Capture des données des factures et numérisation des reçus à l'aide de la technologie OCR pour faciliter la numérisation des factures papier.

- Routage automatisé des paiements aux fournisseurs (ACH, virements internationaux ou chèques) avec les données relatives aux fournisseurs et aux paiements stockées dans un tableau de bord centralisé.

- Cartes de crédit optionnelles pour le suivi des dépenses, permettant de relier les paiements de factures et les dépenses de l'entreprise.

Inconvénients : BILL se concentre sur les paiements et les factures administratifs. Les récompenses de la carte sont basées sur des points soumis à des règles d'échange strictes et nécessitent une utilisation élevée du crédit pour être intéressantes.

Idéal pour la gestion des dépenses des PME : Expensify

À qui s'adresse ce produit ? Particuliers, travailleurs indépendants ou petites entreprises qui ont besoin d'une solution légère pour gérer leurs dépenses.

Expensify est davantage un module complémentaire pour le suivi des dépenses et des remboursements qu'une plateforme complète de gestion financière. Contrairement à bon nombre de ses concurrents figurant dans cette liste, Expensify est disponible pour un usage individuel, ce qui le rend très accessible même sans le soutien d'une entreprise.

Caractéristiques principales :

- Connexion automatique avec des comptes bancaires externes pour récupérer les transactions afin de suivre les dépenses.

- Numérisation des reçus et catégorisation intelligente des dépenses.

- Rapports de dépenses automatisés, processus de remboursement et intégrations avec les principaux logiciels de comptabilité.

Inconvénients : Fonctionnalités bancaires et de paiement limitées. Le prix par utilisateur peut rendre cette solution coûteuse ou peu pratique pour les équipes plus importantes.

Idéal pour l'automatisation des comptes fournisseurs : Tipalti

À qui s'adresse ce produit ? Les moyennes et grandes entreprises qui gèrent des réseaux complexes de fournisseurs internationaux.

Tipalti est conçu pour les entreprises ayant des volumes de paiement élevés et des réseaux de fournisseurs complexes. Il offre une conformité robuste et une prise en charge multi-entités dont les entreprises en pleine croissance ont besoin à mesure qu'elles se développent à l'échelle mondiale.

Caractéristiques principales :

- Capacités de paiement de masse dans plus de 190 pays.

- Automatisation de la conformité fiscale (formulaires 1099, W-9, formulaires fiscaux internationaux).

- Portail multilingue dédié à l'intégration des fournisseurs et à la gestion des fournisseurs.

Inconvénients : Tipalti est avant tout un outil d'automatisation des comptes fournisseurs, et non une plateforme bancaire. Les entreprises peuvent donc avoir besoin de comptes distincts pour les dépôts, les cartes d'entreprise et la gestion de trésorerie. La plateforme peut s'avérer coûteuse (les forfaits varient entre 99 et 199 dollars par mois) et trop complexe pour les petites entreprises dont les besoins en matière de comptes fournisseurs sont plus simples.

Meilleur pour les services bancaires institutionnels : American Express

À qui s'adresse ce produit ? Toute entreprise, quelle que soit sa taille, à la recherche d'une solution bancaire professionnelle plus traditionnelle avec plusieurs offres de cartes.

American Express propose des services bancaires traditionnels aux entreprises grâce à une infrastructure financière bien établie, ce qui séduit les sociétés qui préfèrent travailler avec une institution traditionnelle et souhaitent bénéficier des avantages offerts par les cartes haut de gamme.

Caractéristiques principales :

- Programme de fidélité Amex et Amex Travel.

- Avantages exclusifs, récompenses de voyage et offres de réservation de voyage grâce à une adhésion à une carte haut de gamme.

- Plusieurs offres de cartes de crédit et de cartes de paiement pour différents scores de crédit et types d'entreprises.

Inconvénients : Ne dispose pas des fonctionnalités fintech modernes telles que les tableaux de bord de trésorerie en temps réel, les flux de paiement automatisés, la trésorerie intégrée ou les divers canaux de paiement internationaux.

Idéal pour la gestion des ressources d'entreprise : Oracle NetSuite

À qui s'adresse ce produit ? Les grandes entreprises qui ont besoin de toutes les fonctionnalités d'un ERP.

Oracle Netsuite est un système de planification des ressources d'entreprise qui comprend la gestion financière ainsi que des fonctionnalités d'inventaire, de CRM et de commerce électronique. Il est conçu pour les organisations complexes qui gèrent plusieurs filiales ou unités commerciales.

Caractéristiques principales :

- Suite ERP complète avec gestion financière intégrée.

- Consolidation multi-filiales et multidevises.

- Rapports financiers et analyses ; outils de comptabilisation des revenus et de conformité.

Inconvénients : NetSuite est un ERP, pas une plateforme bancaire. Les organisations doivent toujours gérer séparément leurs comptes bancaires, leurs processeurs de paiement et leurs cartes. La mise en œuvre peut être longue, coûteuse et nécessiter l'intervention de consultants spécialisés.

Idéal pour la paie et les ressources humaines : Base aérienne de Paylocity

À qui s'adresse ce produit ? Les entreprises qui souhaitent consolider la gestion des dépenses avec un système de gestion des ressources humaines et de la paie.

Suite à l'acquisition d'Airbase par Paylocity, l'offre combinée rassemble les ressources humaines, la paie et la gestion moderne des dépenses sur une seule et même plateforme.

Caractéristiques principales :

- Cartes virtuelles permettant d'obtenir des remises en argent (pourcentage non divulgué) et gestion des dépenses fournies par Paylocity.

- Workflows d'approvisionnement guidés, tels que la cartographie budgétaire ou les approbations en plusieurs étapes.

- Connexion native aux données RH et paie de Paylocity.

Inconvénients : Convient particulièrement aux entreprises qui utilisent déjà ou prévoient d'utiliser Paylocity. Son tarif mensuel par employé peut rapidement devenir élevé pour les grandes équipes. Bien que Paylocity ne publie pas ses propres tarifs, des sources tierces estiment les coûts entre 10 et 20 dollars par employé et par mois. Et comme d'autres plateformes non bancaires, elle ne remplace pas entièrement un compte bancaire professionnel ou une solution de trésorerie.

Idéal pour les achats des PME : Spendesk

À qui s'adresse ce produit ? Les PME européennes qui souhaitent unifier leurs achats et la gestion de leurs dépenses.

Spendesk est une plateforme complète de gestion des dépenses conçue pour les PME et les entreprises de taille moyenne européennes. Elle combine les workflows d'approvisionnement, les cartes d'entreprise et virtuelles, le traitement des factures, le suivi budgétaire, et bien plus encore.

Caractéristiques principales :

- Workflows « procure-to-pay » (de l'approvisionnement au paiement), de la réception à la facturation.

- Traitement et approbation automatisés des factures.

- Suivi budgétaire et visibilité en temps réel des dépenses, ainsi que cartes d'entreprise physiques et virtuelles.

Inconvénients : Aucune récompense liée aux dépenses par carte. Spendesk n'agit pas comme une banque à part entière ; il s'agit plutôt d'une plateforme de gestion des dépenses et des achats. Bien que Spendesk ait ajouté les paiements transfrontaliers et multidevises via Wise pour de nombreux clients de l'EEE/Royaume-Uni, cette fonctionnalité n'est pas garantie à l'échelle mondiale.

Idéal pour la gestion des frais de déplacement : SAP Concur

À qui s'adresse ce produit ? Entreprises de taille moyenne à grande qui effectuent de nombreux voyages d'affaires et ont besoin de services spécialisés pour la réservation de voyages et la déclaration des frais.

SAP Concur propose des outils de gestion des dépenses et des comptes fournisseurs, mais il est particulièrement adapté en tant que solution T&E. La plateforme offre des outils de réservation intégrés et une application détaillée des politiques de voyage pour les organisations ayant des besoins T&E complexes.

Caractéristiques principales :

- Réservation intégrée de voyages (vols, hôtels, location de voitures).

- Génération automatisée des notes de frais.

- Conformité à la politique de voyage et workflows d'approbation.

- Intégration avec les agences de voyages d'affaires et les TMC.

Inconvénients : SAP Concur n'est pas une solution financière complète et donne le meilleur d'elle-même lorsqu'elle est associée à des outils supplémentaires, ce qui peut limiter votre capacité à unifier les données et à réduire les coûts d'abonnement. Elle ne propose pas non plus de programmes de cartes d'entreprise, d'options de financement et de contrôles des dépenses en temps réel, contrairement aux plateformes fintech modernes.

Comment choisir la meilleure alternative à Brex pour votre entreprise

Pour choisir la bonne alternative à Brex, il faut comprendre ce dont votre équipe a réellement besoin en matière de plateforme financière. Bien que Brex offre un large éventail d'outils, certaines entreprises peuvent dépasser sa structure, avoir besoin de récompenses différentes ou exiger des fonctionnalités que Brex ne privilégie pas. Voici les facteurs clés à évaluer :

Accessibilité et facilité d'utilisation

Recherchez une plateforme que toute votre équipe peut utiliser facilement. Évaluez la rapidité avec laquelle vous pouvez intégrer des employés, émettre des cartes, configurer des contrôles et automatiser les flux de travail sans configuration ni formation fastidieuses. Certains outils sont conçus pour les grandes entreprises et peuvent sembler lourds pour les petites entreprises, tandis que d'autres sont légers mais manquent de profondeur. Slash offre un excellent équilibre, avec des fonctionnalités de niveau entreprise et une facilité d'utilisation adaptée aux PME.

Fonctionnalités bancaires pour les entreprises

Si vous avez adopté Brex pour sa combinaison de comptes professionnels, de paiements et d'outils de gestion des dépenses, vous rechercherez une alternative qui ne vous oblige pas à assembler plusieurs systèmes. De nombreux concurrents se spécialisent dans des flux de travail restreints (automatisation des comptes fournisseurs, gestion des dépenses ou approvisionnement), tandis que d'autres sont trop complexes pour fonctionner comme une plateforme bancaire principale.

Slash offre les mêmes fonctionnalités générales que Brex, mais apporte des améliorations dans les domaines où Brex présente des lacunes, notamment en matière de valeur des récompenses, d'accessibilité et de prise en charge des moyens de paiement modernes tels que RTP, FedNow et les transferts cryptographiques avec rampe d'accès et de sortie.

Programmes de récompenses concurrentiels

Si maximiser la valeur de la carte est une priorité, les remises en argent à taux fixe ont tendance à être plus avantageuses que les systèmes de points basés sur des catégories dans la pratique. Brex, Ramp et BILL proposent tous des multiplicateurs de remise en argent ou des tableaux de points, mais chacun présente des limites : le faible taux de rachat de points de Brex, le plafond de remise en argent de 1,5 % de Ramp et les exigences d'utilisation du crédit de BILL peuvent tous limiter la valeur de vos dépenses. Le cashback pouvant atteindre 2 % de Slash offre une valeur de récompense prévisible et systématiquement supérieure à celle de la concurrence.

Sécurité et conformité

La sécurité et la conformité doivent être incontournables pour toute plateforme financière. Recherchez les éléments essentiels tels que la conformité PCI DSS, des contrôles KYC/AML rigoureux, des comptes assurés par la FDIC ou des protections équivalentes, des autorisations basées sur les rôles, des pistes d'audit et la vérification des fournisseurs.

Slash ajoute des couches supplémentaires grâce à la certification SOC2 Type II, aux cartes virtuelles tokenisées et à la prise en charge d'actifs numériques conformes tels que l'USDC (réglementé selon les normes MiCA), ce qui le rend adapté même aux environnements B2B fortement réglementés. Vous devez également évaluer si la plateforme offre une surveillance des fraudes, une authentification multifactorielle (MFA/2FA), des connexions API sécurisées et des contrôles administratifs granulaires afin de protéger les données financières sensibles au sein de votre organisation.

The standard in finance

Slash goes above with better controls, better rewards, and better support for your business.

Commencez dès maintenant à optimiser vos opérations bancaires professionnelles avec Slash.

Si vous recherchez des alternatives à Brex parce que vous souhaitez disposer d'une plateforme qui regroupe davantage de vos opérations financières sous un même toit, Slash est exactement ce qu'il vous faut. Il remplace l'ensemble disparate d'outils sur lesquels s'appuient la plupart des équipes et unifie les opérations bancaires, les cartes, les paiements et la trésorerie dans un système unique et cohérent.

Slash met l'accent sur la clarté et la facilité d'utilisation, et non sur les tableaux de points, les conditions d'éligibilité restrictives ou les fonctionnalités cachées derrière des barrières payantes. Vous bénéficiez de récompenses simples et d'outils flexibles qui conviennent aux entreprises de toutes tailles sans sacrifier la profondeur. Avec Slash, vous pouvez centraliser tout ce dont vous avez besoin : des services bancaires professionnels assurés par la FDIC avec des comptes d'épargne à haut rendement, des cartes d'entreprise avec des contrôles de dépenses granulaires et des remises en argent réelles, ainsi que des paiements nationaux ou internationaux via les réseaux traditionnels ou la blockchain.

Et à mesure que votre entreprise se développe, Slash évolue avec vous. La prise en charge des cryptomonnaies et les capacités de paiement internationales vous offrent la flexibilité nécessaire pour opérer au-delà des frontières selon vos propres conditions, tandis que les intégrations intégrées de gestion des dépenses et de comptabilité vous permettent de tout organiser sans charge administrative.

Faites en sorte que votre prochaine décision financière soit la meilleure. Commencez dès aujourd'hui avec Slash.

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Questions fréquentes

À qui s'adressent principalement les produits financiers de Brex ?

Brex cible principalement les start-ups financées par du capital-risque, les entreprises technologiques et les grandes entreprises. Son souscription, la conception de ses produits et sa structure de récompenses sont conçues pour les entreprises à forte croissance qui dépensent beaucoup par carte et disposent d'une forte capitalisation. Cela signifie que de nombreuses petites et moyennes entreprises peuvent trouver Brex inaccessible ou inadapté à leurs besoins opérationnels.

Puis-je intégrer les alternatives à Brex à mon système comptable ou ERP existant ?

Oui. La plupart des alternatives à Brex figurant dans cette liste, notamment Slash, BILL, Ramp, Expensify, Tipalti et Netsuite, offrent des intégrations fluides avec les principaux systèmes comptables tels que QuickBooks et Xero.

Quelles alternatives conviennent le mieux aux entreprises de taille moyenne ou aux grandes entreprises ?

Slash est la solution alternative la plus complète pour les équipes des moyennes et grandes entreprises qui souhaitent regrouper dans un seul système leurs opérations bancaires, leurs cartes d'entreprise, leurs paiements, leur trésorerie, leurs cryptomonnaies et leurs financements. Elle prend en charge les structures multi-entités, les paiements avancés, les opérations internationales et les systèmes modernes tels que RTP et FedNow.

En savoir plus sur nous