Membandingkan Pesaing Utama Brex dalam Pengelolaan Pengeluaran dan Otomatisasi Akuntansi Pembayaran (AP)

Brex membantu mendefinisikan ulang seperti apa keuangan korporat modern seharusnya. Saat diluncurkan, antarmuka pengguna yang elegan, branding yang ramah bagi startup, dan pendekatan yang berfokus pada teknologi terasa seperti angin segar dibandingkan dengan bank tradisional. Namun, lanskap fintech telah berubah, dan Brex kini tertinggal dari pesaingnya.

Meskipun platform ini sangat kuat, modelnya memiliki kelemahan: sistem hadiah berbasis poin yang tidak selalu memberikan nilai nyata, persyaratan kelayakan yang dapat mengesampingkan tim-tim kecil, dan fitur-fitur kunci yang tersembunyi di balik tingkatan berbayar. Batasan-batasan ini menjadi lebih penting sekarang karena pesaing menawarkan fungsionalitas yang sebanding (atau lebih baik) dengan aksesibilitas yang lebih luas atau alat keuangan yang lebih canggih.

Brex masih menjadi pilihan yang tepat untuk beberapa startup yang didukung modal ventura, tetapi bisnis memiliki berbagai bentuk dan ukuran—dan mereka membutuhkan platform keuangan yang sesuai dengan cara mereka beroperasi. Dalam panduan ini, kami menguraikan alternatif Brex terbaik berdasarkan kategori sehingga Anda dapat dengan cepat menemukan solusi yang sesuai dengan ukuran, struktur, dan prioritas keuangan tim Anda. Dan jika Anda mencari pengganti paling lengkap dan modern untuk layanan perbankan, kartu, pembayaran, dan reward Brex, Anda akan melihat mengapa Slash menonjol sebagai opsi terbaik secara keseluruhan.¹

Mengapa perusahaan harus mempertimbangkan alternatif Brex?

Brex adalah perusahaan perbankan bisnis dan teknologi keuangan yang didirikan pada tahun 2017. Seperti banyak platform fintech modern, Brex merupakan solusi manajemen keuangan berbasis digital yang menawarkan berbagai alat, termasuk pelaporan pengeluaran, pembayaran tagihan, pemesanan perjalanan, manajemen kas, otomatisasi akuntansi, dan lainnya. Brex menonjol dalam dua hal yang mencolok: ia menggunakan program hadiah berbasis poin (banyak pesaing lebih memilih cashback langsung), dan ia terutama menargetkan startup yang sedang berkembang pesat, perusahaan teknologi, dan perusahaan besar.

Pada tanggal 22 Januari 2026, Capital One Financial Corporation mengumumkan bahwa mereka telah menandatangani perjanjian definitif untuk mengakuisisi Brex. Transaksi ini diperkirakan akan selesai pada pertengahan 2026, setelah itu Capital One akan mengambil alih kepemilikan penuh atas perusahaan dan produk-produknya. Di Slash, kami berkomitmen untuk membangun infrastruktur keuangan modern yang tidak terikat oleh bank-bank tradisional. Kemandirian ini memungkinkan kami bergerak lebih cepat dan menyediakan teknologi keuangan berkualitas lebih tinggi daripada penyedia layanan tradisional, termasuk Brex.

Produk apa saja yang ditawarkan oleh Brex?

Platform Brex berpusat pada dashboard terpusatnya dan integrasinya dengan alat akuntansi dan ERP. Meskipun ekosistem ini pernah menjadi keunggulan kompetitif, kemampuan serupa kini menjadi standar di kalangan banyak pesaing fintech, menjadikan Brex sebagai acuan yang berguna untuk perbandingan sepanjang panduan ini. Dari dashboard Brex, bisnis dapat mengakses:

- Kartu Brex: Kartu kredit korporat yang memberikan poin bonus di kategori pengeluaran tertentu. Perusahaan dapat menerbitkan kartu virtual atau kartu fisik dengan kontrol yang dapat disesuaikan dan batas pengeluaran untuk karyawan.

- Pembayaran: Dukungan untuk transfer ACH, transfer domestik dan internasional (melalui jaringan SWIFT), dan pembayaran cek.

- Rekening perbankan dan keuangan: Rekening bisnis yang dijamin oleh FDIC dan didukung oleh jaringan sweep untuk meningkatkan batas jaminan, serta rekening treasury berimbal hasil tinggi sebagai opsi untuk dana surplus.

- Brex Rewards dan Perjalanan: Program hadiah berbasis poin dengan opsi penukaran berupa cashback, kredit tagihan, dan pemesanan perjalanan.

- Solusi Pembayaran Utang: Menggunakan teknologi OCR untuk menangkap data faktur dan secara otomatis meneruskan informasi pembayaran untuk persetujuan.

Secara bersama-sama, produk-produk ini bertujuan untuk mempermudah pelacakan pengeluaran, solusi pembayaran tagihan, dan operasional keuangan. Namun, seperti yang akan kita bahas di bawah ini, pendekatan Brex memiliki kelebihan dan kekurangan yang mungkin memengaruhi kesesuaiannya untuk bisnis tertentu.

Bagaimana cara kerja program hadiah Brex?

Bayangkan Anda mengelola startup SaaS kecil bernama Lynx. Setelah bertahun-tahun menggunakan kartu cashback 2%, Lynx beralih ke Brex Card karena program reward-nya sangat cocok untuk perusahaan teknologi yang sedang berkembang: 7x untuk layanan ride-sharing, 4x untuk Brex Travel, 3x untuk restoran, 2x untuk perangkat lunak, dan 1x untuk semua transaksi lainnya. Setelah setahun penuh menggunakan Brex, inilah gambaran pengeluaran kartu tahunan Lynx sebesar $200.000:

- Langganan cloud, perangkat lunak, dan lainnya: $90.000

- Berbagai-bagai: $80.000

- Perjalanan: $20.000 (kebanyakan tidak dipesan melalui Brex)

- Makanan dan acara tim: $5.000

- Layanan berbagi tumpangan: $5.000

Tidak semua transaksi dalam kategori ini memenuhi syarat untuk bonus multiplier, jadi mari kita asumsikan secara generik bahwa $60.000 dari total pengeluaran kartu memenuhi syarat untuk poin yang lebih tinggi. Berikut ini adalah pembagian yang wajar:

$5.000﹡7x untuk layanan berbagi tumpangan + $50.000﹡2x untuk perangkat lunak + $3.000﹡3x untuk restoran + $2.000﹡4x untuk perjalanan Brex + $140.000﹡1x untuk semua hal lainnya = 284.800 poin Brex

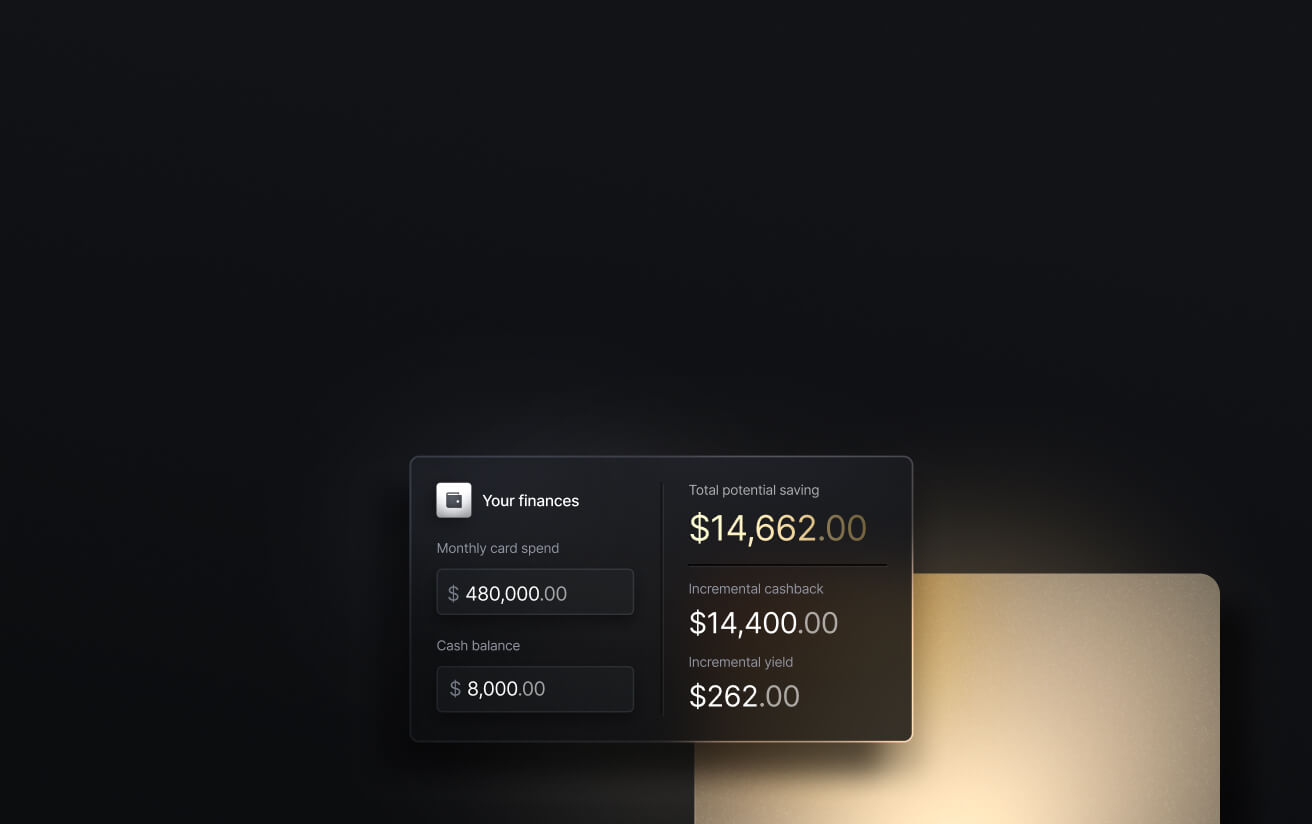

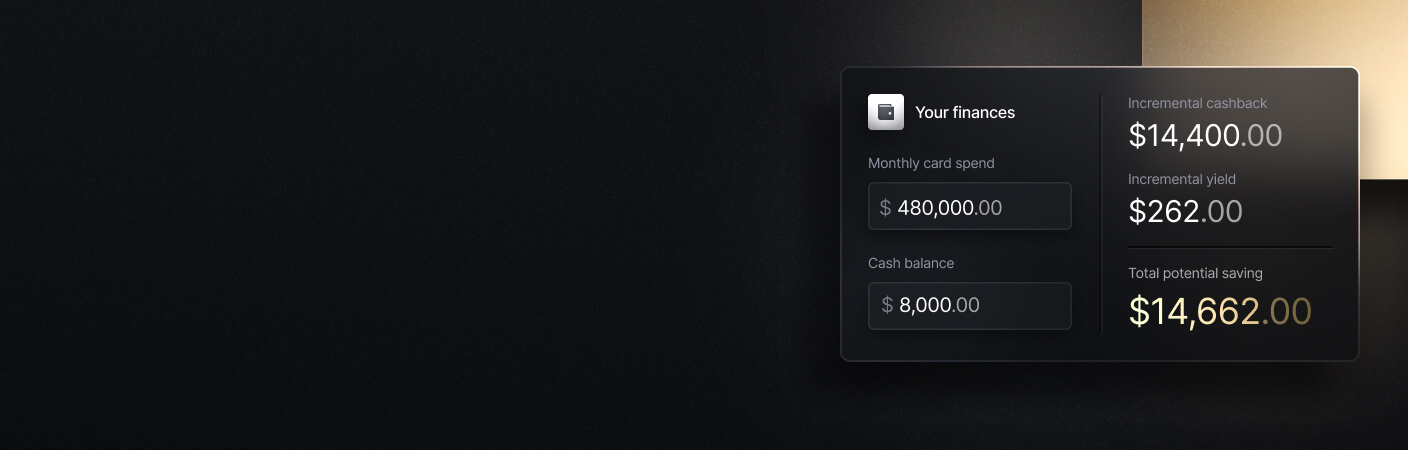

Terlihat cukup bagus—tapi berapa nilai sebenarnya dari poin-poin tersebut? Menurut Brex, tingkat penukaran cashback mereka adalah $0,006, atau sedikit lebih dari setengah sen:

284.800﹡$0,006 = $1.708 dalam nilai tunai efektif dengan Brex

Sekarang bandingkan dengan kartu cashback 2% seperti Slash Visa® Platinum Card untuk Pengguna Profesional:

$200.000 × 0,02 = $4.000 dalam nilai tunai efektif dengan Slash

Nilai penukaran yang rendah dari Brex dan asumsi optimis tentang kategori bonus menyebabkan Lynx kehilangan sekitar $2.500 dalam bentuk hadiah nyata sepanjang tahun. Itulah masalah dengan program poin hadiah: saldo poin yang besar membuat pemegang kartu merasa seolah-olah mereka mendapatkan lebih banyak daripada yang sebenarnya, padahal dalam praktiknya nilai tersebut mungkin tidak sebanding dengan cashback langsung.

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

Apa saja kelemahan lain dari Brex?

Meskipun Brex menawarkan berbagai alat keuangan yang luas, platformnya memiliki beberapa keterbatasan, terutama bagi bisnis di luar sektor teknologi dan startup. Berikut adalah beberapa hambatan tambahan yang mungkin dihadapi bisnis dengan Brex:

- Akses terbatas dan fitur yang dibatasi oleh paywall: Rencana Essentials gratis Brex tidak mencakup fitur seperti dukungan multi-entitas, kemampuan pengelolaan pengeluaran penuh, integrasi ERP, atau tinjauan otomatis. Tim kecil mungkin akan menemukan diri mereka perlu melakukan upgrade lebih cepat dari yang diharapkan untuk alat berbayar, sementara Slash menyediakan fungsi platform penuh pada rencana gratisnya.

- Dirancang terutama untuk startup dan perusahaan: Struktur underwriting, sistem insentif, dan fokus produk Brex dirancang khusus untuk startup yang didukung modal ventura, perusahaan teknologi, dan perusahaan besar. Banyak usaha kecil dan menengah mungkin menemukan platform ini sulit diakses, karena Brex umumnya mengharuskan pemohon memiliki dukungan modal ventura yang signifikan atau pendapatan tahunan sekitar $1 juta.

- Belum ada dukungan kripto: Fitur kripto Brex masih dalam tahap akses awal. Perusahaan yang bergantung pada pembayaran global yang cepat dan biaya rendah mungkin memerlukan dukungan stablecoin yang sudah mapan—sesuatu yang sudah ditawarkan oleh Slash dengan kemampuan untuk menyimpan, mengirim, dan menerima stablecoin yang dipatok ke USD seperti USDT, USDC, dan USDSL.³, ⁴

- Sistem hadiah berbasis poin mengurangi nilai sebenarnya: Brex menawarkan pengganda poin tinggi, tetapi kategori-kategori tersebut tidak mencerminkan seberapa banyak perusahaan sebenarnya menghabiskan dana; selain itu, tingkat penukaran poin ($0,006 per poin untuk uang tunai) dapat mengurangi nilai hadiah.

Siapa pesaing Brex?

Pendekatan Brex yang berfokus pada teknologi dalam layanan perbankan bisnis menawarkan keunggulan yang jelas dibandingkan penyedia layanan perbankan tradisional. Namun, fitur-fitur yang ditawarkannya kini tidak lagi unik di lanskap fintech yang lebih luas; banyak pesaing kini menawarkan fungsi inti yang sama sambil memberikan insentif yang lebih besar, aksesibilitas yang lebih luas, atau kemampuan yang lebih spesifik. Di bawah ini, kami telah memilih 9 platform, mulai dari alat khusus untuk usaha kecil hingga solusi manajemen perusahaan yang lengkap, yang mungkin lebih sesuai dengan kebutuhan bisnis Anda:

Pilihan terbaik secara keseluruhan: Potong

Untuk siapa: Perusahaan dari berbagai ukuran yang mencari solusi manajemen keuangan terpadu.

Slash adalah platform fintech modern yang menggabungkan layanan perbankan, treasury, kartu korporat, pembayaran, dan pembiayaan modal dalam satu platform terintegrasi untuk menggantikan kumpulan alat terpisah yang banyak digunakan oleh perusahaan.

Fitur utama:

- Kartu kredit korporat virtual dan fisik yang memberikan cashback hingga 2%, dilengkapi dengan pengelompokan kartu yang dapat disesuaikan, kontrol pengeluaran, dan integrasi data transaksi otomatis.

- Transfer ACH global, transfer domestik dan internasional melalui jaringan SWIFT, serta sistem pembayaran real-time (RTP, FedNow).

- Dukungan bawaan untuk stablecoin yang denominasi dalam USD (USDC, USDT, dan USDSL dari Slash) dengan fitur on/off ramp bawaan yang memungkinkan bisnis untuk menyimpan, mengirim, dan menerima stablecoin langsung dalam aplikasi.

- Rekening USD Global yang memungkinkan bisnis non-AS mengakses fitur pembayaran Slash, bahkan tanpa memiliki LLC yang terdaftar di AS.

- Pembiayaan Modal Kerja adalah fasilitas kredit yang disesuaikan yang dapat Anda gunakan kapan saja sesuai kebutuhan; tingkatkan likuiditas jangka pendek Anda dan pilih opsi pembayaran fleksibel dengan jangka waktu 30, 60, dan 90 hari.⁵

- Rekening bank dan kas perusahaan terintegrasi (dengan imbal hasil tahunan hingga 4,1%), dukungan untuk entitas multiple, integrasi yang mulus dengan QuickBooks atau Plaid, dan fitur lainnya.⁶

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Yang terbaik untuk alat penagihan: TAGIHAN

Untuk siapa: UKM yang membutuhkan alat AP dan penagihan, tetapi tidak mengandalkannya untuk layanan perbankan bisnis secara keseluruhan.

BILL (sebelumnya Divvy) adalah perangkat lunak manajemen piutang (AP) dan hutang (AR) dengan fitur tambahan yang mencakup manajemen pengeluaran, kartu virtual, dan pembayaran global.

Fitur utama:

- Penerapan teknologi OCR untuk pengambilan data faktur dan pemindaian kwitansi guna memudahkan digitalisasi faktur kertas.

- Rute pembayaran vendor otomatis (ACH, transfer internasional, atau cek) dengan data vendor dan pembayaran disimpan dalam dasbor terpusat.

- Kartu kredit opsional untuk pelacakan pengeluaran, membantu menghubungkan pembayaran tagihan dengan pengeluaran perusahaan.

Kekurangan: BILL berfokus pada pembayaran dan faktur di bagian back-office. Program hadiah kartu berbasis poin dengan aturan penukaran yang ketat dan memerlukan penggunaan kredit yang tinggi agar bernilai.

Terbaik untuk pengelolaan pengeluaran UKM: Expensify

Untuk siapa: Perorangan, pekerja lepas, atau usaha kecil yang membutuhkan solusi pengelolaan pengeluaran yang ringan.

Expensify lebih merupakan add-on untuk pelacakan pengeluaran dan penggantian biaya daripada platform operasional keuangan yang lengkap. Berbeda dengan banyak pesaing dalam daftar ini, Expensify tersedia untuk penggunaan individu, sehingga sangat mudah diakses bahkan tanpa dukungan perusahaan.

Fitur utama:

- Penghubungan otomatis dengan rekening bank eksternal untuk mengambil transaksi guna pelacakan pengeluaran.

- Pemindaian bukti pembayaran dan pengelompokan cerdas pengeluaran.

- Laporan pengeluaran otomatis, alur kerja penggantian biaya, dan integrasi dengan perangkat lunak akuntansi utama.

Kekurangan: Fungsi pembayaran dan perbankan yang terbatas. Penetapan harga per pengguna dapat membuatnya menjadi mahal atau tidak praktis untuk tim yang lebih besar.

Yang terbaik untuk otomatisasi pembayaran tagihan: Tipalti

Untuk siapa: Perusahaan menengah hingga besar yang mengelola jaringan vendor global yang kompleks.

Tipalti dirancang untuk perusahaan dengan volume pembayaran tinggi dan jaringan vendor yang kompleks, menawarkan dukungan kepatuhan yang kuat dan dukungan multi-entitas yang dibutuhkan oleh bisnis yang sedang berkembang saat mereka berekspansi secara global.

Fitur utama:

- Kemampuan pembayaran massal global di lebih dari 190 negara.

- Otomatisasi kepatuhan pajak (Formulir 1099, Formulir W-9, formulir pajak internasional).

- Portal onboarding dan manajemen vendor multibahasa.

Kekurangan: Tipalti pada dasarnya adalah alat otomatisasi pembayaran tagihan (accounts payable), bukan platform perbankan, sehingga perusahaan mungkin memerlukan akun terpisah untuk setoran, kartu korporat, dan manajemen kas. Platform ini mungkin mahal (paket berlangganan berkisar antara $99-$199 per bulan) dan terlalu rumit untuk usaha kecil dengan kebutuhan pembayaran tagihan yang lebih sederhana.

Terbaik untuk perbankan institusional: American Express

Untuk siapa: Perusahaan dari segala ukuran yang mencari solusi perbankan bisnis tradisional dengan penawaran kartu yang beragam.

American Express menyediakan layanan perbankan bisnis konvensional melalui infrastruktur keuangan yang sudah mapan, menarik bagi perusahaan yang lebih memilih bekerja sama dengan lembaga keuangan tradisional dan ingin mengakses manfaat kartu premium.

Fitur utama:

- Program Hadiah Keanggotaan Amex dan Layanan Perjalanan Amex.

- Keuntungan eksklusif, hadiah perjalanan, dan penawaran pemesanan perjalanan melalui keanggotaan kartu tingkat atas.

- Penawaran kartu kredit dan kartu debit untuk berbagai skor kredit dan jenis usaha.

Kekurangan: Tidak dilengkapi dengan fitur fintech modern seperti dashboard arus kas real-time, alur kerja pembayaran otomatis, sistem treasury terintegrasi, atau jaringan pembayaran global yang beragam.

Terbaik untuk manajemen sumber daya perusahaan: Oracle NetSuite

Untuk siapa: Perusahaan besar yang membutuhkan kemampuan ERP yang lengkap.

Oracle Netsuite adalah sistem perencanaan sumber daya perusahaan (ERP) yang mencakup manajemen keuangan, pengelolaan persediaan, CRM, dan kemampuan e-commerce; sistem ini dirancang untuk organisasi kompleks yang mengelola beberapa anak perusahaan atau unit bisnis.

Fitur utama:

- Paket ERP lengkap dengan manajemen keuangan terintegrasi.

- Konsolidasi multi-anak perusahaan dan multi-mata uang.

- Pelaporan keuangan dan analisis; alat pengakuan pendapatan dan kepatuhan.

Kekurangan: NetSuite adalah sistem ERP, bukan platform perbankan. Organisasi masih harus mengelola rekening bank terpisah, penyedia layanan pembayaran, dan kartu. Implementasi dapat memakan waktu lama, mahal, dan mungkin memerlukan konsultan khusus.

Terbaik untuk penggajian dan sumber daya manusia: Pangkalan Udara dari Paylocity

Untuk siapa: Perusahaan yang ingin mengintegrasikan pengelolaan pengeluaran dengan sistem HR dan penggajian.

Setelah akuisisi Airbase oleh Paylocity, penawaran gabungan ini menggabungkan HR, penggajian, dan manajemen pengeluaran modern ke dalam satu platform.

Fitur utama:

- Kartu virtual yang memberikan cashback (persentase tidak diungkapkan) dan layanan pengelolaan pengeluaran yang disediakan oleh Paylocity.

- Alur kerja pengadaan yang terarah, seperti pemetaan anggaran atau persetujuan bertahap.

- Koneksi langsung ke data HR dan penggajian Paylocity.

Kekurangan: Palingsesuai untuk perusahaan yang sudah menggunakan atau berencana menggunakan Paylocity. Biaya per karyawan per bulan dapat dengan cepat bertambah untuk tim yang lebih besar; sementara Paylocity tidak mempublikasikan tarifnya sendiri, sumber pihak ketiga memperkirakan biaya sekitar $10–$20 per karyawan per bulan. Dan seperti platform non-bank lainnya, Paylocity tidak berfungsi sebagai pengganti penuh untuk rekening bank bisnis atau solusi treasury.

Pilihan terbaik untuk pengadaan usaha kecil dan menengah (UKM): Spendesk

Untuk siapa: UKM Eropa yang ingin mengintegrasikan pengadaan dan pengelolaan pengeluaran.

Spendesk adalah platform manajemen pengeluaran yang komprehensif, dirancang khusus untuk usaha kecil dan menengah (UKM) serta perusahaan menengah di Eropa. Platform ini menggabungkan alur kerja pengadaan, kartu korporat dan virtual, pemrosesan faktur dan tagihan, pelacakan anggaran, dan fitur lainnya.

Fitur utama:

- Proses pengadaan hingga pembayaran, mulai dari penerimaan hingga pembayaran.

- Pengolahan dan persetujuan faktur secara otomatis.

- Pelacakan anggaran dan visibilitas pengeluaran secara real-time bersama dengan kartu korporat fisik dan virtual.

Kekurangan: Tidak ada reward dari pengeluaran kartu. Spendesk tidak berfungsi sebagai bank penuh; lebih tepat dipahami sebagai platform manajemen pengeluaran dan pengadaan. Meskipun Spendesk telah menambahkan pembayaran lintas batas dan multi-mata uang melalui Wise untuk banyak pelanggan EEA/UK, kemampuan tersebut tidak dijamin secara global.

Yang terbaik untuk pengelolaan biaya perjalanan: SAP Concur

Untuk siapa: Perusahaan menengah hingga perusahaan besar yang memiliki perjalanan bisnis yang signifikan dan membutuhkan layanan pemesanan perjalanan khusus serta pelaporan pengeluaran.

SAP Concur menyediakan alat pengelolaan pengeluaran dan akun piutang (AP), tetapi yang terbaik adalah sebagai solusi T&E. Platform ini menawarkan alat pemesanan terintegrasi dan penegakan kebijakan perjalanan yang detail untuk organisasi dengan kebutuhan T&E yang kompleks.

Fitur utama:

- Pemesanan perjalanan terintegrasi (penerbangan, hotel, sewa mobil).

- Pembuatan laporan pengeluaran secara otomatis.

- Kepatuhan terhadap kebijakan perjalanan dan alur kerja persetujuan.

- Integrasi dengan agen perjalanan korporat dan TMCs.

Kekurangan: SAP Concur bukanlah solusi keuangan all-in-one, dan paling optimal jika dipadukan dengan alat tambahan, yang dapat membatasi kemampuan Anda untuk mengintegrasikan data dan mengurangi biaya langganan. SAP Concur juga tidak menyediakan program kartu korporat, opsi pembiayaan, dan kontrol pengeluaran real-time yang ditawarkan oleh platform fintech modern.

Cara memilih alternatif Brex terbaik untuk bisnis Anda

Memilih alternatif Brex yang tepat bergantung pada pemahaman tentang apa yang sebenarnya dibutuhkan tim Anda dari platform keuangan. Meskipun Brex menawarkan berbagai alat, bisnis mungkin sudah melampaui strukturnya, membutuhkan insentif yang berbeda, atau memerlukan fitur yang tidak diprioritaskan oleh Brex. Berikut adalah faktor-faktor kunci yang perlu dievaluasi:

Aksesibilitas dan kemudahan penggunaan

Cari platform yang dapat diakses dengan mudah oleh seluruh tim Anda. Evaluasi seberapa cepat Anda dapat mengintegrasikan karyawan, menerbitkan kartu, mengonfigurasi pengaturan, dan mengotomatisasi alur kerja tanpa memerlukan pengaturan yang rumit atau pelatihan intensif. Beberapa alat dirancang untuk perusahaan besar dan dapat terasa rumit bagi perusahaan kecil, sementara yang lain ringan namun kurang mendalam. Slash menawarkan keseimbangan yang kuat, menggabungkan kemampuan tingkat perusahaan dengan kemudahan penggunaan yang ramah bagi usaha kecil dan menengah (UKM).

Fitur perbankan bisnis

Jika Anda memilih Brex karena kombinasi fitur akun bisnis, pembayaran, dan alat pengeluaran yang ditawarkannya, Anda pasti ingin mencari alternatif yang tidak memaksa Anda untuk menggabungkan beberapa sistem. Banyak pesaing fokus pada alur kerja yang spesifik (otomatisasi AP, manajemen pengeluaran, atau pengadaan), sementara yang lain terlalu rumit untuk berfungsi sebagai sistem perbankan utama.

Slash menawarkan fungsi yang sama luasnya dengan Brex, tetapi memperbaiki area di mana Brex kurang optimal, termasuk nilai reward, aksesibilitas, dan dukungan untuk sistem pembayaran modern seperti RTP, FedNow, serta transfer kripto yang dapat diubah menjadi mata uang fiat dan sebaliknya.

Program insentif kompetitif

Jika memaksimalkan nilai kartu menjadi prioritas, sistem cashback dengan tarif tetap cenderung lebih unggul daripada sistem poin berdasarkan kategori dalam penggunaan sehari-hari. Brex, Ramp, dan BILL semuanya menawarkan multiplier cashback atau tabel poin, tetapi masing-masing memiliki keterbatasan: tingkat penukaran poin Brex yang rendah, batas cashback 1,5% Ramp, dan persyaratan penggunaan kredit BILL dapat membatasi nilai pengeluaran Anda. Cashback hingga 2% dari Slash memberikan nilai reward yang lebih tinggi dan konsisten dibandingkan dengan pesaing.

Keamanan dan kepatuhan

Keamanan dan kepatuhan harus menjadi hal yang tidak dapat dinegosiasikan bagi platform keuangan apa pun. Pastikan platform tersebut memenuhi persyaratan dasar seperti kepatuhan PCI DSS, kontrol KYC/AML yang kuat, rekening yang dijamin oleh FDIC atau perlindungan setara, izin berdasarkan peran, jejak audit, dan verifikasi vendor.

Slash menambahkan lapisan keamanan tambahan melalui sertifikasi SOC2 Tipe II, kartu virtual yang di-tokenisasi, dan dukungan untuk aset digital yang sesuai dengan regulasi seperti USDC (yang diatur sesuai standar MiCA), sehingga cocok bahkan untuk lingkungan B2B yang sangat diatur. Anda juga perlu mengevaluasi apakah platform tersebut menyediakan pemantauan penipuan, MFA/2FA, koneksi API yang aman, dan kontrol admin yang detail untuk melindungi data keuangan sensitif di seluruh organisasi Anda.

The standard in finance

Slash goes above with better controls, better rewards, and better support for your business.

Mulai optimalkan layanan perbankan bisnis Anda sekarang dengan Slash

Jika Anda sedang mencari alternatif Brex karena ingin platform yang dapat mengintegrasikan lebih banyak operasi keuangan Anda di bawah satu atap, Slash dirancang khusus untuk itu. Platform ini menggantikan campuran alat yang tersebar yang biasanya digunakan oleh tim dan mengintegrasikan perbankan, kartu, pembayaran, dan pengelolaan kas dalam satu sistem yang terpadu.

Slash menekankan kejelasan dan kemudahan penggunaan—bukan tabel poin, persyaratan yang membatasi, atau fitur yang tersembunyi di balik paywall. Anda mendapatkan insentif yang jelas dan alat yang fleksibel yang cocok untuk perusahaan dari segala ukuran tanpa mengorbankan kedalaman. Dengan Slash, Anda dapat mengelola semua yang Anda butuhkan: perbankan bisnis yang dijamin FDIC dengan tabungan berbunga tinggi, kartu korporat dengan kontrol pengeluaran yang detail dan cashback nyata, serta pembayaran domestik atau internasional melalui sistem tradisional atau blockchain.

Dan seiring dengan pertumbuhan bisnis Anda, Slash pun tumbuh bersama Anda. Dukungan cryptocurrency dan kemampuan pembayaran global memberikan fleksibilitas untuk beroperasi melintasi batas negara sesuai dengan syarat Anda, sementara fitur pengelolaan pengeluaran bawaan dan integrasi akuntansi memastikan semuanya terorganisir tanpa beban administratif.

Jadikan keputusan keuangan Anda berikutnya sebagai yang terbaik. Mulailah menggunakan Slash hari ini.

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

Pertanyaan yang sering diajukan

Siapa yang menjadi target utama Brex dengan produk keuangan mereka?

Brex terutama menargetkan startup yang didukung modal ventura, perusahaan teknologi, dan perusahaan besar. Proses underwriting, desain produk, dan struktur insentifnya dirancang untuk bisnis dengan pertumbuhan tinggi yang memiliki pengeluaran kartu yang signifikan dan modal yang kuat. Hal ini berarti banyak bisnis kecil atau menengah mungkin menemukan Brex tidak terjangkau atau tidak sesuai dengan kebutuhan operasional mereka.

Apakah saya dapat mengintegrasikan alternatif Brex dengan sistem akuntansi atau ERP yang sudah ada?

Ya. Sebagian besar alternatif Brex dalam daftar ini—termasuk Slash, BILL, Ramp, Expensify, Tipalti, dan Netsuite—menyediakan integrasi yang mulus dengan sistem akuntansi utama seperti QuickBooks dan Xero.

Alternatif mana yang paling cocok untuk perusahaan menengah atau perusahaan besar?

Slash adalah solusi terkuat dan paling komprehensif untuk tim di segmen pasar menengah dan korporasi yang menginginkan layanan perbankan terpadu, kartu korporat, pembayaran, manajemen kas, kripto, dan pembiayaan modal dalam satu sistem. Platform ini mendukung struktur multi-entitas, pembayaran canggih, operasi global, serta infrastruktur modern seperti RTP dan FedNow.

Baca lebih lanjut dari kami