キャッシュバックの仕組み:購入でどのように返金されるのか

より多くの現金を稼ぎたくない人などいるでしょうか?これがキャッシュバック特典のシンプルな魅力であり、事業主にとって最も人気のあるクレジットカード特典制度の一つとなっています。ポイントの管理や複雑な還元表の解読に煩わされることなく、日常の支出に対して直接的な還元が得られるのです。

キャッシュバッククレジットカードは、カードを利用するたびに一定額が還元される仕組みです。非常にシンプルです。 とはいえ、その仕組みの核心部分は必ずしも明らかではありません。何か落とし穴があるのか、あるいは発行会社がなぜキャッシュバックを支払えるのか疑問に思うのも無理はありません。キャッシュバック型クレジットカードの報酬プログラムがどのように構築されているかを理解すれば、その価値の源泉や、ビジネスで効果的にキャッシュバックを活用する方法が見えてくるでしょう。

本ガイドでは、キャッシュバック特典の仕組み、利用可能な様々な獲得体系、キャッシュバックカードを選ぶ際の注意点について解説します。また、Slash Visa Platinum Cardのキャッシュバック獲得力を紹介します。このカードは最大2%の競争力あるキャッシュバックに加え、カード管理、支出管理、チーム全体での利用拡大を支援する組み込みツールを提供します。¹

キャッシュバックの基本と他のリワードプログラムとの比較

1980年代から1990年代にかけて、消費者によるクレジットカード利用が拡大する中、カード発行会社は競合優位性のあるリワードプログラムの提供に躍起になった。1980年代半ばにダイナースクラブがポイントベースのモデルを用いた初の主要リワードプログラムを開始した後、当時台頭しつつあったディスカバーブランドは1986年に初のキャッシュバックリワードカードを導入することで差別化を図った。

他のポイントプログラムのようにポイント管理や還元率計算が必要なものと異なり、キャッシュバックはよりシンプルです。お買い物で現金が貯まり、そのキャッシュバックは明細書へのクレジット、直接入金、小切手、場合によってはギフトカードとして利用できます。キャッシュバックは時間とともに、一律還元からよりダイナミックな仕組みへと進化してきました。具体的には、対象カテゴリーが定期的に変更される仕組みや、食料品店・ガソリンスタンド・特定小売店での還元率アップなどが挙げられます。

以下は、クレジットカードのオファーを比較する際に申請者が直面する様々な報酬体系の概要です:

- キャッシュバック: 購入金額の一定割合を現金で還元します。還元率は一律または段階制で、報酬は通常、明細書クレジットまたは直接入金として利用できます。

- リワードポイント: ポイント制報酬プログラムでは、カード利用者は1ドルごとにポイントを獲得できます。これらのポイントは通常、旅行、商品、ギフトカード、または明細書クレジットと交換可能です。キャッシュバックとは異なり、ポイントには常に固定価値があるわけではなく、その価値は交換方法や交換先によって異なります。

- リワードマイル: マイルベースの特典は、旅行用クレジットカードに最もよく見られます。カード会員はキャッシュバックではなく、航空券やホテル宿泊、その他の旅行関連費用に交換可能なマイルを獲得します。マイルの価値は、航空会社、旅行パートナー、交換方法によって大きく異なります。

キャッシュバックカードはどのように機能しますか?

クレジットカードを端末でスワイプするたびに、加盟店が支払う「インターチェンジ手数料」という少額の手数料が発生します。 クレジットカード会社は、インターチェンジ手数料収入の一部をカード会員と共有することでキャッシュバックを賄っています。発行会社は利息、年会費、その他の収入源からも収益を得ているため、1~2%という標準的なキャッシュバック率は持続可能な水準です。カード発行会社は利息、年会費、その他の収入源からも収益を得ており、これがカード会員へのキャッシュバック支払いのコストを相殺するのに役立っています。

定額キャッシュバック型クレジットカードとは、カテゴリー別の獲得ボーナスがないカードを指します。代わりに、小売店や購入の種類に関わらず、すべての取引で同じ割合が還元されます。この仕組みは、カテゴリーを追跡したり、ボーナスを有効化したり、支出習慣を調整したりする必要がなく、あらゆる種類の支出において報酬が予測可能で管理しやすくなるため有益です。

選択的カテゴリー還元は一律還元モデルとは仕組みが異なります。すべての購入に対して同じ還元率を提供する代わりに、特定の加盟店や支出カテゴリーで高いキャッシュバックを提供します。発行会社は特定のカテゴリーで高い還元率を設定できる理由は以下の通りです:

- 特定の種類の購入にはより高いインターチェンジ手数料が適用されるため、発行会社はより高いキャッシュバックを支えるためのより強いマージンを確保できる。

- 発行会社は特定の加盟店や決済ネットワークと商業契約を結び、より高い還元率を補助している場合があります。

- 一部のカテゴリーボーナスには四半期または年間の支出上限が設定されており、カード発行会社が総コストを管理するため、カード会員がより高い還元率で獲得できるキャッシュバック額を制限します。「無制限」と記載されているキャッシュバックは、獲得額に上限が適用されないことを意味します。

キャッシュバックは自動的に貯蓄されるわけではなく、代わりに報酬は利用者が交換するまで蓄積されます。発行会社によって、カード所有者がキャッシュバックを交換する方法はいくつかあります:

- ダイレクトデポジット: 送金は、直接リンクされた銀行口座に現金を入金するか、カード残高に充当されます。

- 明細書のクレジット: 獲得したキャッシュバックをカードでの購入代金または未払い残高に充当する。

- 小切手: カード所有者に郵送され、クレジットカードの残高に充当されるのではなく、当座預金口座に入金される。

- ギフトカード: 特定の小売業者(ガソリンスタンド、食料品店、旅行会社など)と提携したキャッシュバックカードでより一般的です。

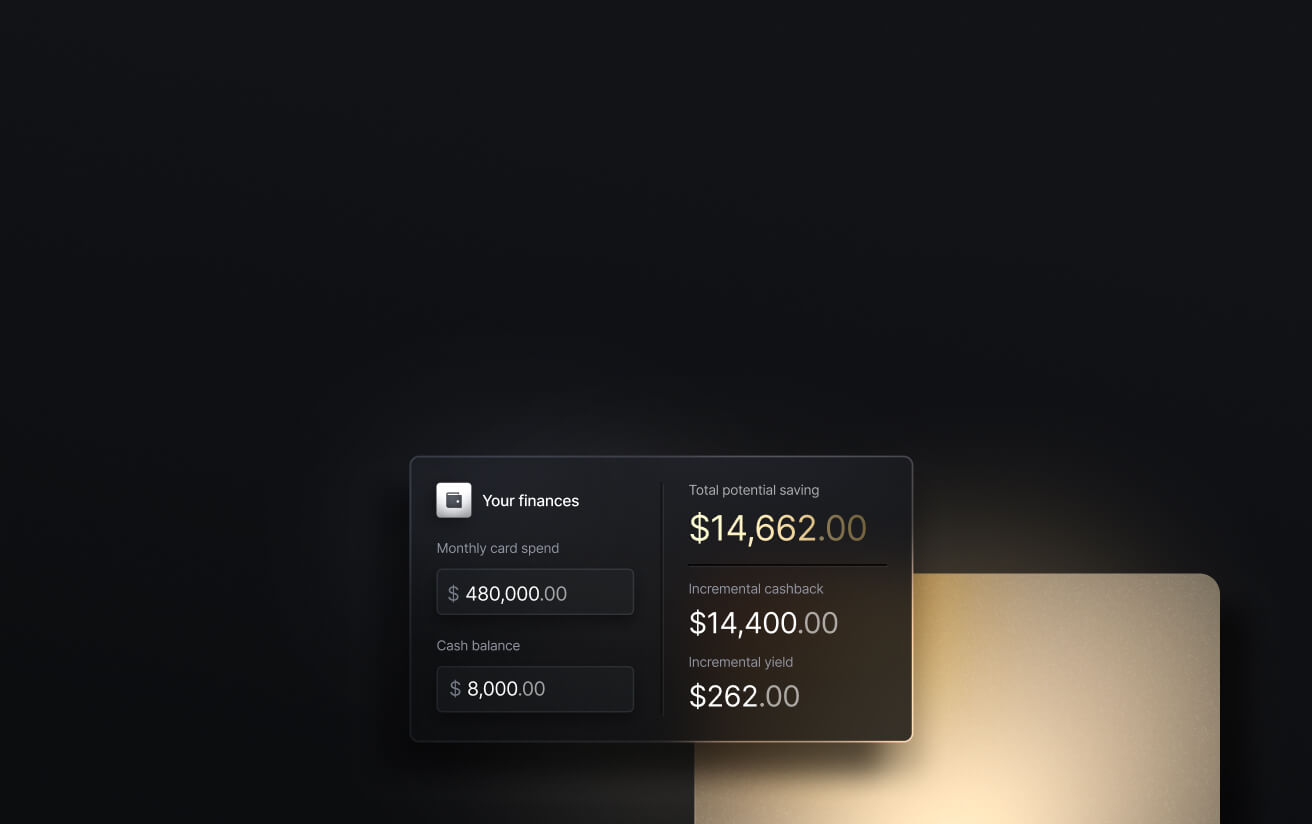

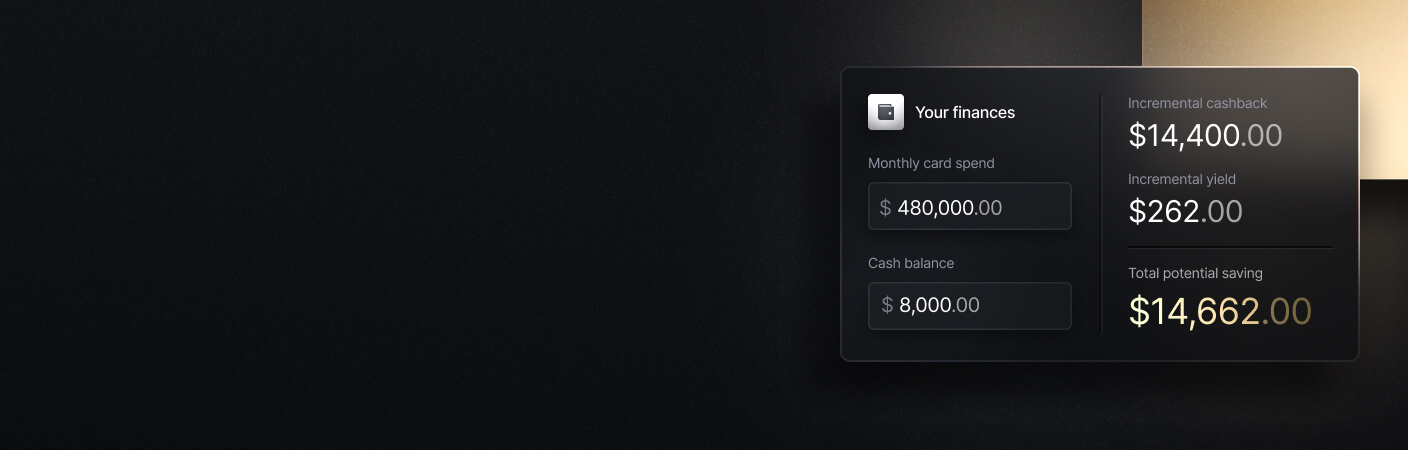

スラッシュ・ビザ・プラチナカードでは、定率報酬制度により、企業は最大2%の無制限キャッシュバックを獲得できます。スラッシュカードは法人チャージカードであり、残高はリボルビング式クレジットカードのように繰り越されるのではなく、定期的な請求サイクルで決済されます。組み込みの支出管理機能と集中型財務分析を組み合わせることで、スラッシュは企業支出の管理を維持しながら、安定したキャッシュバック獲得を可能にします。

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

キャッシュバック特典の利点

自社に適した報酬体系の選択は恣意的なものではありません。キャッシュバック報酬は、ポイントやマイルプログラムに比べて複数の利点があり、企業の典型的な支出パターンによっては報酬獲得の可能性を大幅に高めます。キャッシュバック報酬体系の主な6つの利点は以下の通りです:

予測可能な固定価値報酬

キャッシュバック報酬には固定のドル価値があるため、獲得額が常に明確です。ポイントやマイルとは異なり、価値の下落や低い交換レートによる還元率の低下リスクがありません。

柔軟な報酬利用

キャッシュバックは、オンラインショッピングの費用相殺、従業員へのギフトカード提供、あるいは単に明細書の残高削減など、ほぼあらゆる用途に使用できます。この柔軟性により、キャッシュバック特典はほとんどの支出習慣においてより実用的なものとなります。

年会費無料の強力な選択肢

多くのキャッシュバッククレジットカードは年会費無料でありながら競争力のある還元率を提供しているため、企業は継続的なコストを相殺することなく報酬を獲得できます。

利用不可日や利用制限はありません

キャッシュバック特典は、航空会社の座席状況やホテルの空き状況、特典交換カレンダーに縛られません。現金特典は、制限なく、ご自身の選択したタイミングでいつでも交換できます。

最小限の支出最適化が必要

キャッシュバック型クレジットカードは、購入を特定のカテゴリーやベンダーに限定することなく、企業が安定した報酬を獲得できる仕組みです。段階的なキャッシュバックカードでさえ、複雑なポイント制よりも管理が容易な場合があります。

キャッシュバック特典の潜在的なデメリット

キャッシュバックは非常に効果的で広く利用されている報酬体系ですが、必ずしも全てのビジネスに最適とは限りません。支出パターンや優先事項によっては、考慮すべき潜在的な欠点がいくつかあります:

プレミアム旅行特典の減少

キャッシュバック型クレジットカードには、一般的に空港ラウンジ利用権、エリートステータス、航空会社提携プログラムといった高級旅行特典は含まれません。これらの特典は、より高額な年会費がかかるポイント・マイルカードに付帯されることが一般的です。

ボーナスカテゴリーの所得制限

特定のカテゴリーで高いキャッシュバック率を提供するクレジットカードは、ボーナス還元対象となる利用額に上限を設けていることが多い。この上限に達すると、それ以降の購入分は通常、より低い基本還元率で還元される。

高度に最適化された旅行戦略におけるレバレッジの減少

キャッシュバックは確実で予測可能な価値を提供しますが、航空会社やホテル提携先を通じたレバレッジ効果のある特典交換の機会は提供しません。頻繁に旅行し、特典交換を積極的に最適化する企業は、そうした特定の用途においてポイントやマイルプログラムを好む可能性があります。

異なるキャッシュバック報酬体系の比較

ポイントとキャッシュバックの選択を検討すべきだけでなく、複数の異なるキャッシュバック獲得構造も評価する必要があります。各構造は支出に対して異なる報酬を提供します。適切な選択は、支出の予測可能性、最適化に費やす労力の程度、そしてシンプルさを重視するかカテゴリー別の高い還元率を重視するかによって異なります:

定額キャッシュバック

定額カードは、カテゴリーに関係なくすべての支出で同じ還元率を得られます。これらのカードは通常上限がなく、すべての購入で同じ還元率でキャッシュバックが得られます。

例: スラッシュ・ビザ・プラチナカード(上限なしの最大2%還元)

なぜそれが最も効果的なのか: 定額キャッシュバックは、支出が多様または予測不可能な企業にとって最も効率的な選択肢となることが多い。カテゴリー追跡も、有効化も、最適化も不要で、支出額1ドルごとに同じ還元率が適用される。

段階別カテゴリーキャッシュバック

段階的キャッシュバッククレジットカードは、飲食、食料品、旅行予約など事前に設定されたカテゴリーでは高い還元率を提供し、その他の購入には低い基本還元率が適用されます。これらのカテゴリーは発行会社によって定義され、通常は毎年一貫して維持されます。

例: チェイス・フリーダム・フレックス、アメリカン・エキスプレス・ブルー・キャッシュ・エブリデイ

デメリット: 段階的な報酬体系では、支出がボーナスカテゴリーと一致しない場合、獲得ポイントに差が生じることがあります。多くのカードでは高還元率に上限が設けられており、その上限に達すると実質的な還元率が低下します。

ローテーションカテゴリー キャッシュバック

ローテーション型カテゴリー特典付きクレジットカードは、四半期ごとに変更される1つ以上のカテゴリーにおいて、より高いキャッシュバック率を提供します。カード会員は通常、より高い還元率を得るために、四半期ごとにこれらのカテゴリーを有効化する必要があります。

例: シティ・カスタム・キャッシュバンク・オブ・アメリカ・カスタマイズド・キャッシュ・リワード

デメリット: ローテーション対象カテゴリーは継続的な管理と手動での有効化が必要で、還元率は通常上限が設けられています。有効なカテゴリーと利用内容が一致しない場合、または有効化を忘れた場合、還元率は基本還元率に低下します。

ハイブリッド報酬体系

ハイブリッド報酬体系は、同一発行元による複数のカードを組み合わせ、異なる方法で報酬を獲得する仕組みです。1枚のカードでは日常的な支出に対して高還元率のキャッシュバックやポイントを獲得できる一方、別のカードではポイントの交換オプションを利用できます。これらのカードは価値移転を通じて連動して機能しますが、その利用可能性は発行元によって異なります。

例: チェイス・フリーダム・アンリミテッドとチェイス・サファイア・プリファードの組み合わせ

デメリット: ハイブリッド型設定は複雑さを伴い、多くの場合複数の年間手数料が必要で、積極的なリワード管理が求められます。還元の柔軟性は高まるものの、純粋なキャッシュバック型クレジットカードほど直感的でなく、簡素性を重視する企業には適さない可能性があります。

スラッシュの法人チャージカード特典で高還元率を実現

スラッシュ・ビザ・プラチナカードは、法人向けチャージカードであり、ビジネス支出に対して最大2%のキャッシュバックを提供します。現代の財務チーム向けに設計された本カードは、シンプルなキャッシュバック特典と柔軟な高額利用枠、そして詳細なカード管理機能を組み合わせ、会社の支出を適切に管理します。

スラッシュカードは財務管理ダッシュボードに直接連携し、無制限のバーチャルカード発行、カテゴリー・金額・加盟店タイプ別のカスタマイズ可能な支出制限設定、チームや部門単位でのカードグループ作成による大規模なルール適用が可能です。申請プロセスはEIN(雇用者識別番号)のみで完了するため、SSN(社会保障番号)の提出や個人信用スコアへのハードプル(信用情報照会)が発生することはありません。

高還元率のチャージカードに加え、Slashは企業がより効果的に収益を上げ、貯蓄し、資金を管理できるよう設計された包括的なビジネスバンキングツールを提供しています。具体的には以下の通りです:

- ビジネスバンキング: 異なる資金ごとに個別の仮想口座を設定し、キャッシュフローの監視と予算配分を効率化します。単一の統合インターフェースを通じて複数の子会社や事業部門を管理し、事業全体にわたる完全な財務透明性を維持します。

- 会計システム連携: QuickBooksと取引データを同期し、照合、レポート作成、税務準備などを簡素化します。Plaid経由で接続して追加の金融ツールと統合するか、Xeroからデータをインポートして会計ワークフローを強化できます。

- ネイティブ暗号通貨サポート: USDTやUSDCなどの米ドルペッグ型ステーブルコインを利用して送金・受金を行うことで、従来の銀行システムを経由しないため、取引コストと処理時間を削減できます。⁴

- 多様な支払い方法: 当プラットフォームは複数の決済方法に対応しています。カード決済、グローバルACH送金、180カ国以上への国内・国際電信送金、RTPやFedNowなどのリアルタイム決済ネットワークなどが利用可能です。

- スラッシュ運転資金調達: 資金は随時引き出し可能。30日、60日、90日の返済スケジュールから選択でき、資金繰りの調整、タイムリーな投資、予期せぬ費用の対応に活用できます。⁵

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

よくある質問

キャッシュバックカードは無料ですか?

多くのキャッシュバッククレジットカードは年会費が無料です。ただし、支払い遅延による利息など、不正利用に関連する手数料は適用される場合があります。スラッシュ・ビザ・プラチナカードは年会費不要で、無料プランでは1.5%のキャッシュバックを獲得できます。月額25ドルでスラッシュ・プロにアップグレードすると、2%のキャッシュバックに加え、銀行振込手数料が割引になります。

クレジットカードでキャッシュバックはできますか?

はい、キャッシュバックとは通常、クレジットカードの利用によって得られる現金還元を指します。スラッシュカードのようなチャージカードでもキャッシュバックを獲得できます。一般的に、デビットカードでは利用による報酬は得られません。

当社からの詳細情報