了解返现机制:如何在购物中赚取现金返还

谁不想赚更多钱?这正是现金返还奖励的简单魅力所在,它已成为企业主最受欢迎的信用卡奖励机制之一。无需追踪积分或研究复杂的兑换图表,现金返还让日常消费获得直接回报。

返现信用卡每次刷卡消费后都会返还部分现金。原理很简单。 然而其运作机制并不完全透明。人们难免会质疑:其中是否暗藏玄机?发卡机构如何承担返现成本?若能深入理解返现信用卡奖励机制的架构,便能清晰洞悉价值来源,并掌握如何在商业活动中高效运用返现机制。

在本指南中,我们将详细解析现金返还奖励的运作机制、各类返现结构的差异,以及选择返现信用卡时应关注的要点。同时重点介绍Slash Visa白金卡的返现能力——该卡提供高达2%的竞争性返现,并内置多项功能工具,可实现卡片管理、消费控制及跨团队使用规模化管理。¹

现金返还的基本原理及其与其他奖励计划的比较

在1980至1990年代,随着消费者信用卡使用量的增长,发卡机构纷纷推出竞争性奖励计划。当大来卡于1980年代中期率先推出基于积分模式的首个大型奖励计划后,当时新兴的发现卡品牌通过在1986年推出首张现金返还奖励卡实现了差异化竞争。

与需要追踪积分或计算兑换价值的其他奖励计划不同,现金返还更为直接。消费即赚取现金,这些现金奖励可兑换为账单抵扣、直接存款、支票,有时也可兑换礼品卡。随着时间推移,现金返还已从固定比例奖励演变为更灵活的结构,包括轮换消费类别,以及在杂货店、加油站和特定零售商处提供更高返现比例。

以下是对申请人比较信用卡优惠时所遇到的不同奖励结构的高级概述:

- 现金返还: 每笔消费返现一定比例。返现结构可为固定比例或阶梯式,奖励通常以账单抵扣或直接存款形式兑现。

- 奖励积分: 积分奖励计划允许持卡人每消费一美元即可累积积分。这些积分通常可兑换旅行、商品、礼品卡或账单抵扣。与现金返还不同,积分价值并非固定——其具体价值取决于兑换方式和兑换渠道。

- 奖励里程: 里程奖励最常见于旅行信用卡。持卡人获得的不是现金返还,而是可兑换航班、酒店住宿或其他旅行相关费用的里程。里程的价值因航空公司、旅行合作伙伴及兑换方式而异,差异显著。

现金返还卡是如何运作的?

每次您在读卡器上刷信用卡时,商家都会支付一笔称为"互换费"的小额费用。 信用卡公司通过与持卡人分享部分转账手续费收入来提供现金返还。标准的1-2%现金返还率之所以可持续,是因为发卡机构还能从利息、年费及其他渠道获得收益。发卡机构通过收取利息、年费及其他收入来源盈利,这有助于抵消向持卡人支付现金返还的成本。

固定比例返现信用卡指不设特定消费类别奖励的卡种。所有消费均按统一比例返现,无论商户类型或消费品类。此类设计优势在于无需追踪消费类别、激活奖励或调整消费习惯,使各类消费的返现收益可预测且易于管理。

选择性类别返现与固定返现模式运作方式不同。这类信用卡并非对所有消费提供相同比例的返现,而是在特定商户或消费类别中提供更高的现金返还。发卡机构能在特定类别提供更高返现率的原因在于:

- 某些类型的消费需支付更高的转账手续费,这为发卡机构提供了更高的利润空间,从而能够支持更高的现金返还比例。

- 发卡机构可能与特定商户或支付网络签订商业协议,通过补贴方式提供更高的奖励。

- 部分类别返现设有季度或年度消费上限,这限制了持卡人可按较高比例获得的返现额度,从而帮助发卡机构控制整体成本。当您看到返现标注为"无上限"时,意味着您将不受收益上限的限制。

现金返还不会自动抵扣消费金额,而是累积奖励直至兑换。根据发卡机构的不同,持卡人可通过多种方式兑换现金返还:

- 直接存款: 转账所得现金可直接存入关联银行账户或用于抵扣卡内余额。

- 声明信用: 将赚取的现金返还用于抵扣卡内消费或未偿余额。

- 支票: 邮寄给持卡人并存入支票账户,而非用于抵扣信用卡余额。

- 礼品卡: 这种情况在与特定零售商(如加油站、杂货店或旅游供应商)捆绑的返现卡中更为常见。

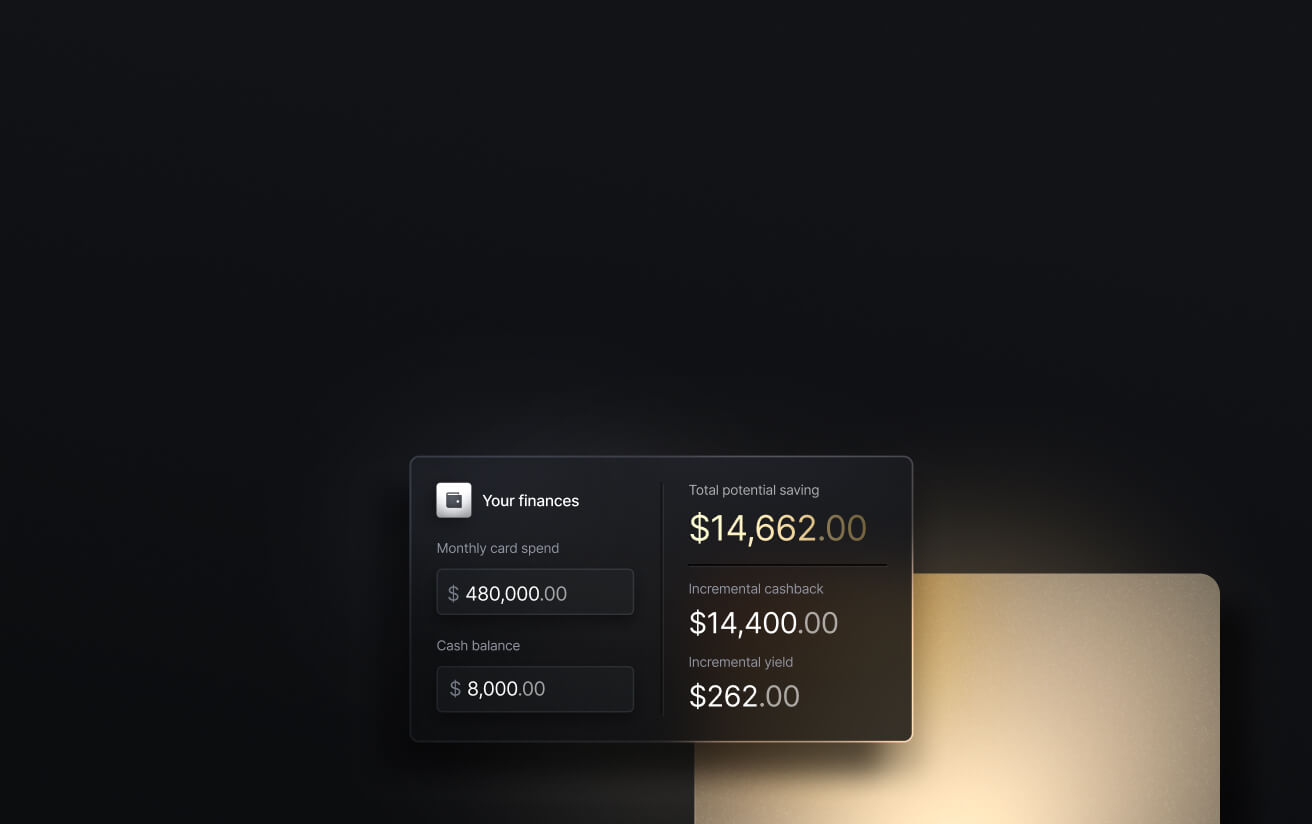

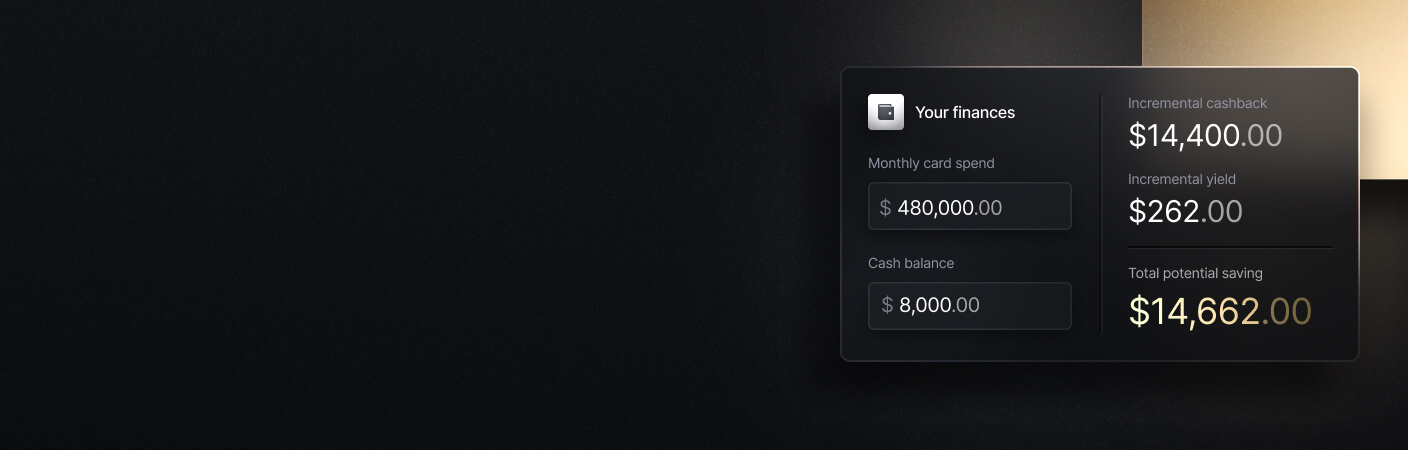

使用Slash Visa白金卡,企业可通过固定比例奖励机制获得最高2%的无限现金返还。Slash卡属于公司记账卡,这意味着账单余额需在固定结算周期内清偿,而非像循环信用卡那样滚存至下期。该卡内置消费管控功能并提供集中式财务分析,使企业既能持续获取现金返还,又能有效掌控公司支出。

See the ROI behind your spend

Use this calculator to understand impact, then manage and track it all in Slash.

现金返利奖励的优势

为企业选择合适的奖励机制并非随意而为。相较于积分和里程计划,现金返还奖励具有多重优势,能根据企业典型消费模式显著提升奖励潜力。以下是现金返还机制的六大核心优势:

可预测的固定价值奖励

现金返还奖励具有固定的美元价值,这意味着您始终能精确知晓自己获得的收益。与积分或里程不同,它不存在贬值风险或兑换价值低导致回报减少的情况。

灵活的奖励使用

现金返还几乎适用于任何用途,无论是抵扣网购费用、为员工发放礼品卡,还是直接减少账单余额。这种灵活性使现金返还奖励更符合大多数消费习惯。

强力免年费选项

许多返现信用卡免收年费,同时仍提供具有竞争力的返现率,因此企业可获得奖励而不必承担持续性费用。

无黑out日期或可用性限制

现金返还奖励不受航空公司座位、酒店空房情况或兑换日历的限制。您可随时兑换现金奖励,不受任何限制。

需进行最低限度的支出优化

现金返现信用卡让企业无需针对特定消费类别或供应商调整采购行为,即可持续获得奖励。即使分级现金返还信用卡,其管理难度也低于复杂的积分体系。

现金返利奖励的潜在弊端

现金返还是一种高效且广泛采用的奖励机制,但并非适用于所有企业。根据消费模式和优先级考量,该机制存在若干潜在弊端:

更少的优质旅行福利

返现信用卡通常不包含高端旅行福利,例如机场贵宾厅使用权、精英会员资格或航空里程转换合作伙伴。这些福利更常见于年费较高的积分与里程信用卡中。

奖金类别的收入限制

提供特定消费类别高额返现的信用卡,通常会对符合奖励返现条件的消费金额设置上限。一旦达到上限,后续消费通常仅能获得较低的基础返现率。

高度优化的旅行策略杠杆作用减弱

现金返还提供可靠且可预见的价值,但无法像航空或酒店合作伙伴那样提供杠杆式兑换的机会。对于频繁差旅且积极优化奖励兑换的企业而言,在特定使用场景下可能更倾向于选择积分或里程计划。

比较不同的现金返还奖励机制

您不仅需要在积分与现金返还之间做出选择,还需评估多种不同的现金返还结构。每种结构对消费的奖励机制各不相同;正确的选择取决于您的开支可预测性、期望投入的优化精力,以及您更看重操作简便性还是特定消费类别的更高回报:

固定比例现金返还

固定返现卡对所有消费均适用统一返现比例,不受消费类别限制。这类卡通常无返现上限,意味着每笔消费都能按相同比例获得现金返还。

示例: Slash Visa白金卡(最高2%返现,无上限)

为什么它效果最佳: 固定比例返现通常是针对支出多样或难以预测的企业最高效的选择。它无需追踪消费类别、无需激活、无需优化——每消费一美元都能获得相同的回报。

分级类别现金返还

分级返现信用卡在预设消费类别(如餐饮、杂货或旅行预订)中提供更高返现比例,其余消费则适用较低的基础返现率。这些消费类别由发卡机构定义,通常每年保持不变。

示例: Chase Freedom Flex信用卡,美国运通蓝现金日常信用卡

缺点: 分级结构可能导致收益缺口,若消费未覆盖奖励类别。许多信用卡还对高返现比例设置消费上限,一旦达到限额,实际回报率便会降低。

轮换类别返现

轮换类别信用卡在特定消费类别中提供更高比例的现金返还,这些类别每季度轮换一次。持卡人通常需要在每季度重新激活对应消费类别,方可享受更高返现比例。

示例: 花旗定制现金返还计划,美国银行定制现金返还奖励计划

缺点: 轮换类别的返现需要持续关注并手动激活,且收益通常设有上限。若消费未匹配当前激活类别——或错过激活时机——返现比例将降至基础利率。

混合奖励机制

混合奖励机制将同一发卡机构的多张信用卡组合使用,实现差异化奖励获取。例如,某张卡可在日常消费中以高比例返现或累积积分,另一张卡则提供积分兑换选项。这些卡片通过价值转移功能协同运作,具体可用性因发卡机构而异。

示例: Chase Freedom Unlimited 搭配 Chase Sapphire Preferred

缺点: 混合型设置会增加复杂性,通常需要支付多项年费,并要求主动管理奖励机制。虽然它们能提升兑换灵活性,但相较于纯现金返还信用卡更为繁琐,可能不适合追求简便性的企业。

使用Slash公司信用卡,享受高额现金返还奖励

Slash Visa白金卡是一款企业记账卡,可为您的商务消费提供高达2%的现金返还。专为现代财务团队设计,该卡将直观的现金返还奖励与灵活的高额消费额度及精细化的卡片管控相结合,确保企业支出始终可控。

Slash卡直接关联至我们的财务管理仪表盘,您可在其中无限量发行虚拟卡;按类别、金额或商户类型设置可定制的消费控制;并按团队或部门创建卡片分组以实现大规模规则应用。申请流程仅需企业识别号(EIN),无需提供社会安全号码(SSN),也不会触发个人信用评分的硬查询。

除了高返现信用卡外,Slash还提供全套商业银行工具,旨在帮助企业更高效地赚取、储蓄和管理资金,包括:

- 商业银行: 为不同资金设立独立虚拟账户,实现更精准的现金流监控与预算分配。通过统一界面管理多家子公司或业务部门,确保整个运营体系保持完全的财务透明度。

- 会计集成: 通过QuickBooks同步交易数据,简化对账、报表生成、税务筹备等流程。通过Plaid连接集成更多金融工具,或从Xero导入数据以优化会计工作流程。

- 原生加密货币支持: 使用与美元挂钩的稳定币(如USDT或USDC)进行收付款,通过规避传统银行渠道可降低交易成本并缩短处理时间。⁴

- 多种支付方式: 该平台支持多种支付方式——信用卡交易、全球ACH转账、覆盖180多个国家的境内外电汇,以及实时支付网络如RTP和FedNow。

- 削减营运资金融资: 随时提取资金,并可选择30天、60天或90天的还款周期,以管理现金流缺口、进行及时投资或应对意外开支。⁵

Apply in less than 10 minutes today

Join the 3,000+ businesses already using Slash.

常见问题

返现信用卡免费吗?

许多返现信用卡不收取年费,可免费使用。但若因操作不当产生费用(如逾期还款产生的利息),仍需承担相应费用。Slash Visa白金卡免收年费,基础计划可享1.5%返现。升级至每月25美元的Slash Pro计划,即可解锁2%返现并享受更低的银行转账手续费。

用信用卡能取现吗?

是的,返现通常指通过信用卡消费获得的现金奖励。类似Slash Card这类记账卡同样能赚取返现。一般而言,借记卡消费不提供奖励。

阅读更多我们的内容